2023, une désinflation longue et laborieuse mais une désinflation !

Par Alexandre Hezez, Stratégiste Groupe

Edito

Nous avons eu récemment quelques signes rassurants contrecarrant les mauvaises nouvelles successives accumulées tout au long de l’année 2022.

L’inflation américaine a finalement surpris à la baisse, le climat européen a été clément et les prix du gaz ont fortement baissé, la Russie s’est retirée militairement de Kherson, les élections américaines ont eu un résultat mitigé, réduisant les risques d’une expansion budgétaire inflationniste. Les nouvelles de réouverture de la Chine se sont améliorées, malgré le fait que la situation sanitaire reste fortement imprévisible. Les relations entre les États-Unis et la Chine se sont stabilisées avec une rencontre entre les présidents Biden et Xi au G20.

Source : Bloomberg

L’économie mondiale est confrontée à la pire crise énergétique depuis les années 1970. Le choc énergétique a porté l’inflation à des niveaux qu’elle n’avait plus atteint depuis des décennies et pèse sur la croissance dans le monde entier.

Après s’être retrouvées à la traîne en 2021 face à la hausse des prix, les banques centrales des économies occidentales se sont rapidement transformées en combattantes de l’inflation. Cette année, le consensus macroéconomique est passé de la capacité des banques centrales à éviter un ralentissement total comme elles l’avaient fait depuis 10 ans à l’opinion selon laquelle les banques centrales organiseront un atterrissage économique en douceur en 2023.

Pour Jerome Powell, l’erreur des années 70 est d’avoir baissé les taux trop tôt suite à la récession qui a suivie. Le président de la Fed préférera une récession plus forte, car la maîtrise de l’inflation est le garant d’une croissance pérenne.

A partir du deuxième trimestre 2023, nous pensons que la décélération de l’inflation, la pause dans les hausses de taux des banques centrales, la ré-accélération de la Chine et l’atténuation des perturbations de la chaîne d’approvisionnement devraient toutes soutenir l’attrait pour le risque.

L’exercice de prévision n’est pas chose aisée mais nous pensons que cette année est particulièrement délicate. Non seulement parce que de nombreuses incertitudes exacerbent les avis contradictoires en fonction des informations que nous avons, mais aussi, et c’est certainement le point le plus central, car cette période reste historique et tout comportement apparait comme inhabituel d’un point de vue économétrique.

Source : Bloomberg

La croissance mondiale s’est ralentie en 2022 en raison de la diminution de l’élan de réouverture, du resserrement budgétaire et monétaire, des restrictions Covid et de l’effondrement de l’immobilier en Chine, ainsi que de la guerre Russie-Ukraine.

Nous prévoyons une croissance mondiale de seulement 2.4 % en 2023 (après 3.1% en 2022), la résistance des États-Unis et de son consommateur contrastant avec une récession européenne marquée en début d’année et une réouverture chaotique en Chine. L’Asie sera le principal moteur de la croissance en 2023 et 2024, tandis qu’en Europe, en Amérique du Nord et en Amérique du Sud, les taux de croissance seront très faibles.

La poursuite du resserrement monétaire est nécessaire pour lutter contre l’inflation, tandis que les mesures de soutien budgétaire devront être plus ciblées et temporaires. L’épisode Liz Truss au Royaume-Uni, avec la crainte systémique de l’implosion des fonds de pension, a été un temps salvateur pour toute velléité de mesure de relance inflationniste d’un état.

Source : Bloomberg

Les Etats-Unis

Les États-Unis devraient éviter de justesse la récession sur l’année : nous prévoyons un scenario de soft landing ou, au pire, une récession technique. Les efforts de la Fed pour « refroidir » l’économie en dégradant violemment les conditions financières commencent à porter leurs fruits.

L’inflation US devrait ralentir régulièrement tout au long de l’année mais rester à des niveaux bien supérieurs au niveau historique. L’impact désinflationniste de la récente normalisation des chaînes d’approvisionnement et des marchés du logement locatif va être encore long mais est en marche. Comme nous aimons à le répéter, Jerome Powell, marqué par l’épisode de stagflation des années 70, n’aura aucune velléité de baisse des taux sur l’année 2023. Nous pensons que le taux pivot sera atteint en Avril à 4.75%/5% et restera à ce niveau au moins en fin 2023 ou même jusqu’au

1er trimestre 2024 (nous aurons certainement le temps de reparler de 2024 !). L’activité immobilière continuera de se dégrader. Le marché de l’emploi devrait rester porteur et maintenir un niveau de consommation certes en baisse, mais suffisant pour éviter une récession brutale.

Source : Bloomberg, Groupe Richelieu

Les vents contraires que constituent l’affaiblissement du marché du travail, la hausse des coûts d’emprunt, le resserrement des normes de crédit et l’affaiblissement des bilans inciteront les consommateurs à réduire temporairement leurs dépenses et pousseront le taux d’épargne à la hausse. L’accès des entreprises américaines au financement de marché (actions et obligations) s’est également fortement réduit, ce qui devrait contribuer à ralentir leur demande finale. Paradoxalement, le ralentissement de la demande du consommateur permettra aux entreprises de reconstituer leur stock (comme le secteur Automobile par exemple). Les exportations devraient être contributrices à la croissance, au fur et à mesure que la demande interne s’affaiblit. Ces facteurs sont à l’origine de notre prévision d’un ralentissement bénin par rapport aux normes historiques. Le chômage remontera à un niveau proche de 4.5% (contre 3.70% actuellement) amenant une moindre pression sur les salaires sur la deuxième partie de l’année. La FED doit maintenir des taux réels positifs coûte que coûte et maintenir la croissance au-dessous de son potentiel. Bref, elle maintiendra la pression sur l’ensemble des agents économiques pour éviter tout emballement et toute détente des conditions financières qui amèneraient un phénomène ré-inflationniste. Nous nous attendons à ce que l’inflation core se modère rapidement au cours de l’année 2023, à mesure que les perturbations de la chaîne d’approvisionnement s’atténuent, que les stocks se reconstituent et que les conditions du marché du travail s’affaiblissent. La hausse du taux de chômage devrait exercer une pression à la baisse sur l’inflation des services. Dans l’ensemble, nous prévoyons que le taux d’inflation global sera à 3,2% à la fin de l’année. Le dollar devrait s’affaiblir dans la deuxième partie de l’année, au fur et à mesure que les investisseurs prennent en compte que l’objectif de la FED est atteint (Objectif fin 2023 à 1.08).

L’Europe

La récession nous semble inévitable en zone euro et au Royaume-Uni. Les rationnements d’énergie en Europe et les économies nécessaires pourraient être moins importants que prévu, mais les perspectives d’approvisionnements énergétiques restent néanmoins fragiles et ne permettront pas à l’activité de rebondir sans mettre en péril l’hiver 2023/24. Le prix spot de l’électricité a reculé, mais les craintes sur l’approvisionnement électrique, à 3 mois comme à un an, sont encore loin d’être levées. L’impact sur les revenus réels de la hausse des factures d’énergie impactera la consommation des ménages.

Sur l’année, la récession sera limitée avec une forte hétérogénéité à l’intérieur de la Zone. Les ménages de la zone euro ont fortement accru leur richesse depuis la crise du Covid. Leur épargne a fortement augmenté avec un surplus d’environ 1 000 milliards d’euros mi-2022. À cela s’ajoute la valeur de leur patrimoine immobilier qui s’est accrue de 6 000 milliards d’euros sur la même période. À la fin de l’année 2021, leur richesse nette en termes réels représentait 9,4 fois la valeur réelle de leur consommation, plus que la valeur moyenne de la dernière décennie. L’inflation est venue éroder ce matelas financier en réduisant de moitié le surplus de richesse nette réelle accumulé depuis le Covid. Au deuxième trimestre 2022, la richesse nette en termes réels ne représentait plus que 8,7 fois la valeur réelle de la consommation, revenant ainsi à la moyenne de long terme.

L’inflation a marqué une nouvelle hausse en octobre à 10,6% sur un an dans la zone euro, tirée par une forte accélération des prix des biens alimentaires (13,1%) et un renforcement de l’inflation énergétique (41,5%). Ces deux composantes contribuent à hauteur de 68% à la croissance des prix dans la zone euro. L’inflation sous-jacente a aussi augmenté sous l’effet d’une hausse accélérée des prix des biens industriels non énergétiques (6,1%), tandis que l’inflation est restée stable dans les services (4,3%). La présence d’effets de second tour, avec une diffusion de la hausse des prix de l’énergie aux autres composantes via les coûts de production, est visible. L’affaiblissement de la devise, affectant particulièrement les prix des importations et notamment de l’énergie, augmente l’impact de l’inflation « anormale » provoquée par le choc sur les énergies fossiles. Mais nous ne prévoyons qu’un léger ralentissement, car l’Europe a déjà réussi à réduire les importations de gaz russe sans écraser l’activité et devrait bénéficier encore des mêmes améliorations post-pandémiques.

La BCE est en retard sur sa normalisation. La Banque centrale européenne continuera à augmenter ses taux d’intérêt jusqu’à ce que l’inflation revienne vers l’objectif à moyen terme. Compte tenu de la réduction des risques d’un ralentissement profond et d’une inflation persistante, nous prévoyons maintenant des hausses jusqu’en mai, avec un pic de 2.75%/3% pour la BCE pour le dépôt. La croissance de la Zone Euro devrait être négative sur l’année 2023, plombée entre autres par l’économie allemande. Fragilisée après l’invasion de l’Ukraine par la Russie, la croissance du PIB a déjà ralenti, s’établissant à 0.1% (en taux trimestriel corrigé des variations saisonnières) au deuxième trimestre 2022 puis à 0.3% au troisième.

Nous prévoyons pour 2023 une récession de l’ordre de -0.3% sur l’année. L’investissement restera atone en raison des vives incertitudes et de la montée des taux d’intérêt, mais se redressera du fait de l’ampleur de l’épargne accumulée par les entreprises et des besoins d’investissements liés à la relocalisation des chaînes d’approvisionnement et au développement des énergies renouvelables dans la deuxième partie de l’année. Les exécutifs des états vont conserver le principe du bouclier sur les prix du gaz et de l’électricité, mais en atténuant les effets, afin de limiter le fardeau pour les finances publiques mais les déficits budgétaires vont s’accroître, mettant une pression sur les dettes souveraines.

Chine

La Chine devrait connaître une croissance lente au premier semestre, la réouverture en avril déclenchant initialement une augmentation des cas de Covid qui maintient la prudence à un niveau élevé, mais elle devrait s’accélérer fortement au second semestre grâce à la réouverture. Notre vision de la Chine à plus long terme reste prudente en raison de la longue glissade du marché immobilier et du ralentissement de la croissance potentielle (reflétant la faiblesse de la démographie et de la productivité). En novembre, le retour de la confiance sur l’économie chinoise, en lien avec les ajustements décidés par Pékin concernant la stratégie sanitaire, est venu contraster les propos de Xi Jinping au 20e congrès du Parti communiste chinois qui restait intransigeant face à sa politique

« Zero-covid ». Cependant, cette dernière semble atteindre ses limites. La population de plusieurs grandes villes manifeste et est de plus en plus exaspérée par les confinements et les restrictions. La mise en place d’une nouvelle politique sanitaire apparaît dorénavant plus que nécessaire d’un point de vue social, économique mais aussi politique. La réalité de la situation épidémique devient de plus en plus difficile à gérer. Les villes dans lesquelles plus de 10 cas de Covid sont recensés, que ces cas soient symptomatiques ou non, sont à l’origine de près de 50% du PIB de la Chine. Les autorités locales chinoises ont instauré de nouvelles restrictions sanitaires fortes (fermeture d’écoles et de commerces dans certains districts de Pékin, confinement à Guangzhou, campagne de tests) à la suite du rebond épidémique que connaît le pays au moment où nous écrivons. La possible ville « test » proche de Pékin qui aurait récemment tenté l’abandon du « zéro-Covid » a dû faire machine arrière de manière brutale le week-end dernier (confinement de 5 jours décidé).

Le maintien de la politique « zéro-Covid », en l’absence d’une stratégie vaccinale efficace, continuera de pénaliser la consommation et l’activité économique chinoise cet hiver. Nous n’attendons pas une levée des mesures Zéro Covid avant le deuxième trimestre 2023 mais la réouverture aura bien lieu. La politique de zéro-Covid agit comme un trop gros frein sur l’activité et nous devrions avoir une accélération de la consommation chinoise dans la seconde partie de l’année.

L’inconnue reste le marasme du secteur de l’immobilier. Selon le FMI, 45% des promoteurs ne seraient pas en mesure de couvrir le service de leur dette par leurs résultats et 20% seraient insolvables si la valeur de leurs immeubles en construction était ajustée aux prix courants de l’immobilier. La banque centrale chinoise devrait proposer des prêts à faible coût pour soutenir les obligations des promoteurs immobiliers. Les plus grandes banques du pays se sont engagées la semaine dernière à accorder au moins 162 milliards de dollars de crédit aux promoteurs. Le soutien agressif des autorités chinoises marque un revirement par rapport à la répression entamée en 2020 contre les spéculateurs et les promoteurs endettés dans le cadre d’une vaste campagne de réduction des risques financiers.

Le G20 de novembre a contribué à la baisse des tensions internationales avec la rencontre entre Xi Jinping et Joe Biden, qui était le premier entretien officiel entre les pays depuis la visite de Nancy Pelosi à Taïwan en août.

La santé économique et sanitaire de la Chine n’est évidemment pas sans conséquence sur les autres zones géographiques grâce à l’impact désinflationniste d’une baisse des contraintes dans la chaîne d’approvisionnement. La croissance chinoise devrait donc rebondir en 2023 à 4.8% contre 3% en 2022 et être mathématiquement le premier moteur de la croissance mondiale en 2023.

Notre scénario central sur les 3 plus grandes économies reste évidemment dépendant de facteurs non seulement exogènes (notamment géopolitiques ou sanitaires) mais aussi de l’inflation qui pose question.

Plus l’inflation reste élevée dans le temps, plus le risque qu’elle s’enracine s’accroît. Il est donc non seulement indispensable de la juguler mais surtout de tout faire pour que les acteurs soient convaincus qu’elle va demeurer faible à long terme. Pour l’instant, le pari est gagné mais l’équilibre reste précaire et Jerome Powell maintiendra la pression fermement et continuera de « persévérer jusqu’à ce que le travail soit terminé. »

Nous pensons que les banques centrales en général et la Fed en particulier ont raison d’agir ainsi pour préserver leurs crédibilités, en essayant de faire baisser l’inflation actuelle suffisamment tôt pour que le public conserve sa foi en une inflation future faible et en une croissance pérenne. A très court terme, le risque serait de ne pas en faire assez. Dès que nous aurons des preuves notoires que les prix baissent, la Fed aura eu raison. Dans le cas contraire, les Banques Centrales devront aller encore plus loin et l’économie et les actifs dans leur ensemble s’ajusteront encore.

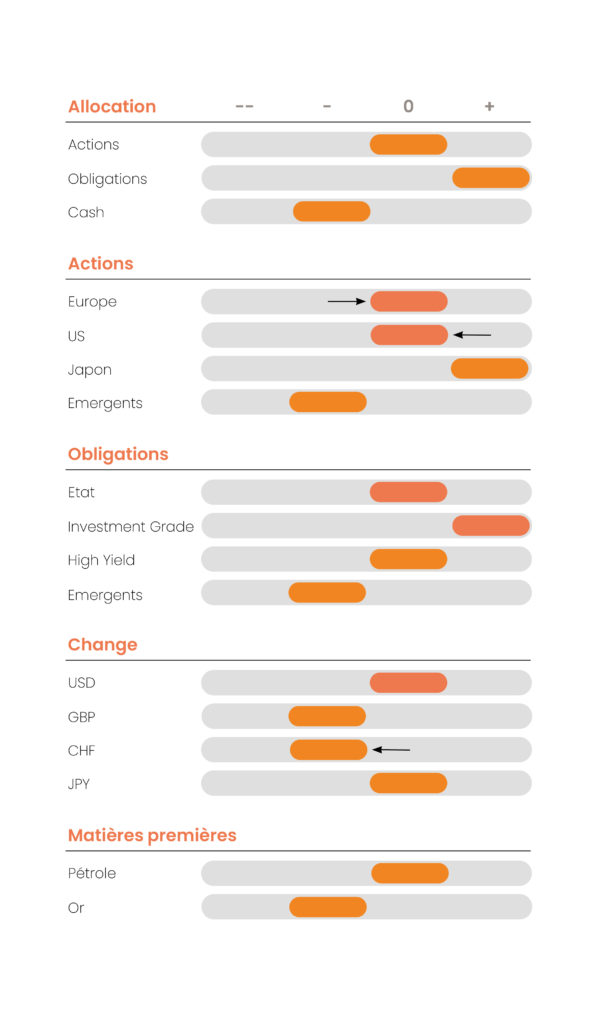

CONVICTIONS

POSITIONNEMENT PAR RAPPORT AUX CRITÈRES DE RISQUE

Le retour en grâce de l’obligataire !

Après une année 2022 marquée par la bonne résilience des earnings, 2023 sera plus compliquée. Nous devrions assister à une dégradation des marges, impactées par la hausse des coûts des matériaux, du coût du travail, des taux d’intérêt mais aussi de l’imposition – tous ces coûts étant plus difficiles à imputer au client final en période de récession.

Le principal « driver » des marchés ne sera pas les bénéfices mais les valorisations. Et les valorisations seront impactées par l’attitude des banques centrales et plus particulièrement la banque centrale américaine. La désinflation américaine devrait se mettre en place mais la Fed restera sur le qui-vive pour éviter toute détente trop forte des conditions de financement et donc tout hausse rapide du marché.

Les risques sont encore présents, même si les bonnes nouvelles qui se sont accumulées depuis mi-octobre ont permis au marché de rebondir fortement… Peut-être un peu trop d’ailleurs. Nous avions insisté sur le fait que l’équilibre du marché était propice à des reprises de marché sur la fin de l’année, justifié par des publications sur l’inflation rassurante. Notons que les positions de couverture, la trésorerie à des niveaux historiques dans les fonds et les volatilités sur indices restent très importantes et la moindre bonne nouvelle pouvait amener ces retournements violents autoalimentés. C’est exactement le scénario que nous avons vécu. Nous maintenions notre positionnement neutre dans cette optique sur les actions avec une vue plus positive à très court terme. Nous opinion est plus nuancée sur cette fin d’année. La vague de froid en Europe, les manifestations en Chine contre la politique Zero-covid de Xi Jinping et les prochaines interventions de J. Powell pour calmer l’engouement retrouvé, devraient stopper la hausse à court terme. La réunion du 14 décembre sera un bon aperçu des intentions du président de la FED. Cette dernière n’a pas dit son dernier mot et cherche toujours à se faire entendre. Comme à chaque épisode de détente rapide des conditions financières, les membres de la Fed s’activent afin de rappeler que la lutte contre la spirale inflationniste est loin d’être remportée et donc que les taux directeurs doivent encore être relevés et qu’ils ne baisseront pas rapidement.

Les marchés boursiers sont très sensibles aux nouvelles informations qui modifient les perceptions à la marge. Au cours des dernières semaines, des facteurs ont été plus positifs que ce que les investisseurs craignaient il y a un trimestre.

Au niveau des actions

Les prochaines semaines pourraient marquer un retour de la volatilité sur les marchés actions du fait des dernières réunions des banques centrales en cette fin d’année. Nous pensons qu’il faut rester très mobile. Nous conservons une position neutre compte tenu de notre scénario macro-économique qui parie sur une désinflation progressive sur 2023, tout en étant plus prudents à court terme.

En terme géographique, nous rééquilibrons notre vue entre les Etats-Unis et l’Europe.

Les récentes évolutions politiques en Europe, la baisse des matières premières (notamment énergétiques) et un possible réouverture de la Chine sont des catalyseurs qui rassurent. De plus, le caractère plus-value du marché européen et des dividendes plus importants peuvent être un avantage certain sur la fin d’année. La seule incertitude reste le pic d’inflation qui n’est toujours pas atteint et qui pourrait pousser la BCE à agir de manière plus importante. Le secteur financier (banques et assurance) continue d’avoir notre faveur dans ces conditions. Le marché US devrait être plus volatile au gré des discours « Hawkish » des banquiers centraux. Cependant, dans les faits, la FED sera plus accommandante dans le mois à venir. L’évolution des marges représente la plus grande source d’incertitude en ce qui concerne les fondamentaux mais un restockage (lié à des inventaires encore trop faibles et une normalisation des chaînes logistiques) et le niveau des valorisations (qui devrait cesser de se détériorer compte tenu de la prise en compte du point pivot de la FED) devraient être un élément positif.

Nous privilégions les valeurs capables de maintenir des niveaux de marges élevés qui possèdent un pricing power et des bilans solides.

Le secteur de la technologie, contrairement à nos attentes, continue de souffrir d’une désaffection liée à la démondialisation. Nous privilégions les capitalisations plus modérées sur ce segment.

Nous éviterons les entreprises non profitables et les titres aux marges vulnérables.

En ce qui concerne la Chine, si une réouverture de l’économie chinoise est très probable, le timing reste incertain. Des manifestations ont éclaté dans plusieurs villes du pays le week-end dernier, avec des slogans d’une rare hostilité envers le président chinois et le Parti Communiste Chinois. À court terme, nous ne savons pas si cela va accélérer le mouvement d’allégement de la politique Zéro Covid ou créer une crise supplémentaire. Nous préférons rester à l’écart pour le moment. Nous favorisons davantage une exposition indirecte via des acteurs qui opèrent effectivement dans le pays et dont le chiffre d’affaire a été significativement impacté par la politique 0 Covid (Luxe par exemple).

En terme géographique, le Japon profitera de la réouverture de l’économie chinoise et d’une croissance plus solide liée à un effet rattrapage. Nous privilégions encore les actions japonaises en devise locale.

Après le pivot de la Fed, nous nous attendons à un rebond des actifs émergents. Le cycle de hausse des taux des banques émergentes a pris fin, contrairement aux pays développés. Toutefois, un changement de sentiment dans la dynamique de croissance est nécessaire. Si ces catalyseurs se concrétisent, les actions émergentes devraient surperformer les marchés développés et la dette des pays émergents libellée en devise locale devrait devenir de plus en plus attrayante. Les perspectives pour les actions des pays émergents en 2023 sont difficiles : le ralentissement de la croissance, l’inflation inconfortablement élevée et les risques géopolitiques sont toujours d’actualité. Ces risques ne sont pas propres aux pays émergents et nous continuons à penser que les actions de ces pays ont pour l’instant un béta trop important. Il est encore trop tôt et attendons des mois plus propices pour se repositionner.

Au niveau des obligations

Rappelons qu’en début d’année, le rendement des obligations “Investment grade” à cinq ans libellées en euros atteignait 1%, dont 0 % pour le taux de référence des obligations souveraines allemandes et une marge de crédit de 1%. Aujourd’hui, le taux est de 4%, avec une marge de crédit de 2%. Nous pensons qu’au premier trimestre le secteur obligataire sera à privilégier, les anticipations de hausse de taux intégrant une très large part de l’action des banques centrales. Les marchés du crédit se sont nettement améliorés depuis le pic des spreads dans la seconde moitié d’octobre. Nous pensons que les spreads devraient se maintenir jusqu’à la fin de l’année mais se resserrer au cours de l’année 2023 d’environ 100bps rajoutant un gain en capital au rendement actuel. Nous privilégions pour l’instant l’Investment grade et le High yield de bonne qualité (BB+). Compte tenu de la décélération de la croissance mondiale et du recul des bénéfices attendu au premier semestre de 2023, ces derniers devraient surperformer. Nous restons sur notre vue positive au global. Les obligations “crossover “ sont encore particulièrement intéressantes même si nous pourrions encore avoir une certaine volatilité à l’image des marchés actions. Les vents contraires devraient perdre en intensité courant 2023, permettant une amélioration du cycle d’activité et une augmentation progressive de l’exposition au risque dans les portefeuilles.

Nous privilégions les entreprises ayant un bilan solide et un fort niveau de génération de cash. Après l’une des pires années en performance et une très forte corrélation avec les marchés actions, les obligations retrouvent leur qualité d’outil de diversification dans les portefeuilles grâce au coussin de rentabilité acquis en cette fin d’année. Un scenario d’une récession modérée devrait bénéficier au segment obligataire sur 2023 qui pourrait être une image miroir de 2022. L’incertitude concernant la Fed et une inflation plus haute que prévue ont été les principaux facteurs d’élargissement des spreads IG en 2022. En revanche, le déclin des incertitudes liées à la Fed devrait permettre aux spreads IG de se resserrer malgré des fondamentaux de crédit un peu plus faibles l’année prochaine.

Au niveau des changes

En termes de devises, nous restons négatifs sur le GBP : l’équation s’annonce plus défavorable étant donné le risque de voir le double déficit britannique s’aggraver fortement au cours des prochains trimestres. Les interventions du trésor japonais devraient contribuer à une certaine stabilité du Yen. En ce qui concerne le Dollar, nous pensions que la fourchette 1/1.05 était à un niveau adéquat. Une baisse plus marquée de l’inflation US et un discours volontaire de la BCE devraient permettre une stabilisation puis une baisse de la devise américaine dans la deuxième partie de l’année (notre objectif de fin d’année est de 1.08). La devise américaine reste la principale valeur refuge contre une inflation qui s’accélérerait ou une mondialisation du conflit ukrainien. Le CHF devrait se déprécier du fait d’un abaissement des risques géopolitiques et d’une BCE plus restrictive face à l’inflation.

POINT MACROÉCONOMIQUE

La croissance européenne s’installe en contraction

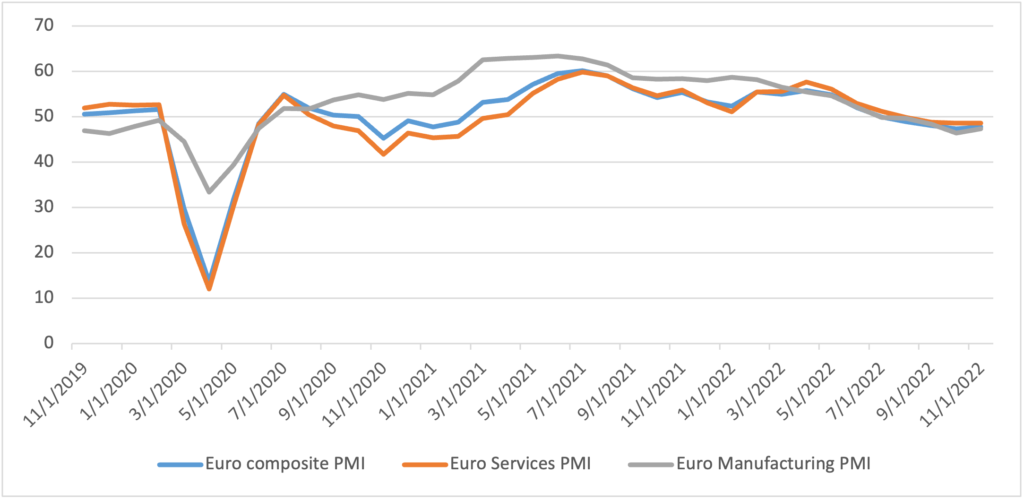

Les indices PMI préliminaires de novembre publiés ont de nouveau confirmé le net ralentissement de l’activité en zone euro. L’indice PMI composite est en territoire de contraction pour le cinquième mois consécutif mais sans dégradation additionnelle, en lien probable avec le soutien budgétaire et les conditions climatiques plus favorables. Les sous-composantes « prix » des indices PMI ont repris leur phase de ralentissement, en partie grâce à la baisse des prix de l’énergie constatée depuis l’été et la poursuite de l’amélioration sur les chaînes d’approvisionnement. Le Vice-président de la BCE, Luis de Guindos, considère que le pic d’inflation devrait être atteint au 1er trimestre 2023 avant de poursuivre le ralentissement des prix l’année prochaine. Si le Vice-président a insisté sur l’impact de la récession et de l’action de la BCE sur les prix en 2023, le travail est encore loin d’être fini, notamment en raison des pressions inflationnistes sous-jacentes qui resteront fortes dans un contexte d’ « effets de second tour » qui se matérialisent de plus en plus fortement. En effet, les augmentations sensibles de salaires se mettent en place aux quatre coins de la zone euro. Mentionnons l’accord conclu chez Volkswagen portant sur une hausse des salaires de 8,6% d’ici à 2024 (suivant les grands principes définis par l’accord de branche d’IG Metall) qui illustre cette boucle prix-salaire qui se poursuivra en partie l’année prochaine. Dans ce contexte, le risque d’effets de second tour et de désencrage des anticipations d’inflation reste élevé selon les membres de la BCE, qui, après avoir porté la politique monétaire suffisamment en territoire restrictif avec une hausse des taux directeurs pour atteindre des niveaux proches de 3% et réduction de la taille du bilan via les arrivées à échéance, la maintiendront inchangée pendant plusieurs mois, ce qui alimentera les pressions haussières sur les taux souverains européens.

Sources : Bloomberg & Richelieu Gestion

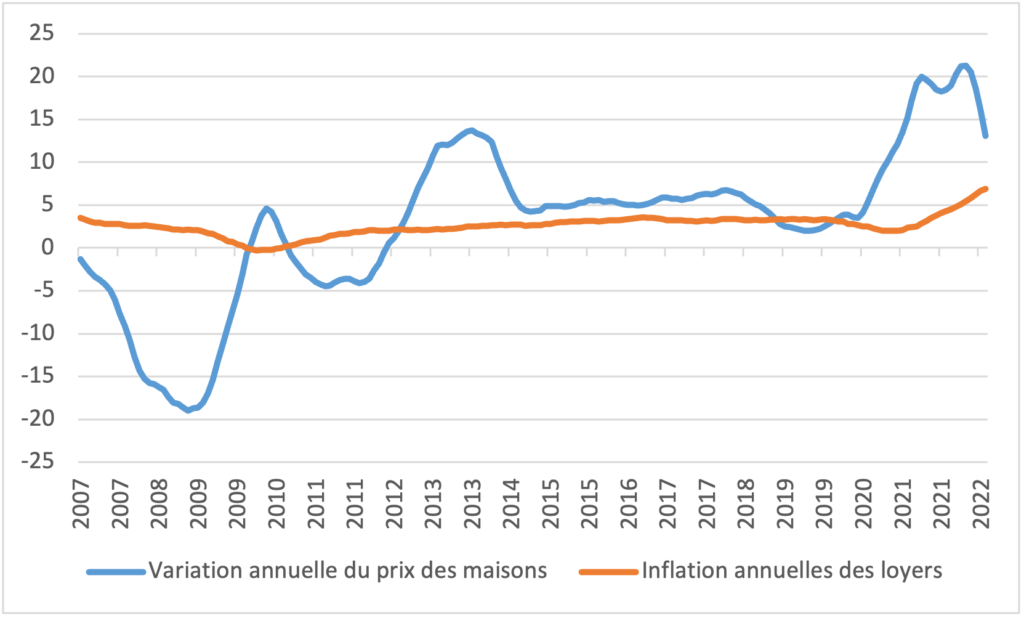

L’immobilier US ralentit et c’est une très bonne chose pour l’instant !

Rappelons que le marché de l’immobilier a bénéficié de la liquidité abondante depuis 2020. L’indice Case-Shiller établi par Standard & Poor’s, qui mesure la valeur nominale du marché de l’immobilier résidentiel dans vingt régions métropolitaines des États-Unis, a progressé de 44% mars 2020 à juin 2022. Si cette hausse annualisée de 17% amplifie l’effet richesse, elle n’est pas sans conséquence néfaste. Les loyers ainsi que les prix de vente ont augmenté en raison de la liquidité historique injectée par la Fed les deux dernières années. La pondération globale de l’IPC reflète que le logement représente 33% de l’IPC, soit le poids le plus important de toutes les catégories. Le logement a donc un impact considérable sur l’inflation globale d’un mois à l’autre.

Le Bureau des statistiques du travail des États-Unis décompose la catégorie « logement » en quatre composantes : le loyer, le logement hors du domicile (par exemple les hôtels), l’assurance des locataires et des ménages, et le loyer équivalent des propriétaires de résidences. Le loyer et le « loyer équivalent des propriétaires » sont de loin les plus importants. L’activité dans le secteur du logement a diminué pendant neuf mois consécutifs et les ventes de maisons ont baissé de 28,4% en octobre par rapport à l’année précédente. Le resserrement monétaire agressif de la FED a fait passer le taux hypothécaire américain moyen sur 30 ans de 5,60% à 6,84% au cours des trois derniers mois. La baisse des achats de logement est l’un des effets et objectifs du resserrement de la politique monétaire, le logement étant un secteur sensible aux taux d’intérêt. Les alertes en provenance de l’immobilier sont de plus en plus fortes avec la nouvelle baisse des indicateurs de l’association des constructeurs, le NAHB, pour lesquels l’impact du relèvement des taux d’intérêt est d’une rare violence, que même la crise de 2008 n’avait pas engendrée. Les prix des logements n’ont pas encore beaucoup baissé du fait d’une offre assez faible mais nous pensons que le mouvement devrait s’accélérer dans le prochain mois. La baisse depuis le mois de juillet a entraîné une modération des prix des logements et des loyers dans de nombreuses régions des États-Unis. Le prix de vente type, 359 000 dollars, était en baisse de plus de 8% par rapport au pic de 392 000 dollars atteint en juin, selon Redfin.

Pour l’instant la baisse liée aux loyers et aux prix des maisons n’a pas véritablement d’impact sur l’inflation du fait d’un décalage. Historiquement, l’IPC pour le « logement » est décalé de quatre trimestres par rapport aux variations des prix des maisons, ce qui suggère que le logement continuera à exercer une pression à la hausse sur l’inflation globale jusqu’à la première moitié de 2023 (l’effet de décalage est en grande partie dû au temps nécessaire pour que les baux soient reconduits dans un nouveau contrat). À mesure que le marché du logement se refroidira, sa part dans la hausse des prix s’atténuera également, mais il faudra attendre l’année prochaine pour qu’elle freine de manière significative l’inflation globale. Stabiliser ou faire baisser les prix de l’immobilier est un art difficile et comporte bien évidemment un risque substantiel sur la croissance, voire sur le système financier. Le risque d’une crise immobilière est possible mais nous pensons que nous sommes dans une configuration totalement différente de 2006-2007. L’endettement immobilier reste sous contrôle et ne constitue pas un risque systémique pour le système bancaire mais un effet sur la consommation.

Sources : Bloomberg & Richelieu Gestion

POINT MARCHÉS

Chine : une réouverture pas si simple

Environ 25% de la population d’Europe et des États-Unis a été infectée au cours des six premiers mois de la propagation de l’Omicron, ce qui laisse penser que la Chine est confrontée à 363 millions d’infections au cours de la même période. Il existe plusieurs différences essentielles en Chine – notamment le niveau d’immunité beaucoup plus faible et les variables démographiques – ce qui augmente le risque d’un niveau d’infection beaucoup plus élevé.

Malgré l’absence de mesures de confinement imposées par le gouvernement central, la plupart des régions ne laissent pas les infections se propager sans contrôle, ce qui entraînerait une vague massive d’infections : la principale vague omicron de Hong Kong a atteint un pic de 10 300 infections pour 1 million d’habitants le 3 mars. Mais le problème du contrôle local de l’infection est qu’il ne fera que prolonger la période de réouverture complète jusqu’à plus d’un an, voire plus, jusqu’à ce que la population apprenne à vivre avec le virus.

La réaction euphorique à l’assouplissement de la position de la Chine sur le zéro Covid-19 semble déplacée, étant donné que la réouverture complète pourrait entraîner 5,8 millions d’admissions en soins intensifs. Pour éviter cela, il faudra continuer à faire preuve de prudence dans de nombreuses régions de Chine, mais cela prolongera le délai de réouverture totale au-delà de 2023. La Chine n’a pas besoin de vaccin à ARNm, elle a simplement besoin de plus de rappels.

A l’heure actuelle, nous ne savons pas si les manifestations en Chine sous de nature à accélérer le processus de réouverture de l’économie chinoise ou, à l’inverse, à amener un épisode de stress accru pour les prochains mois.

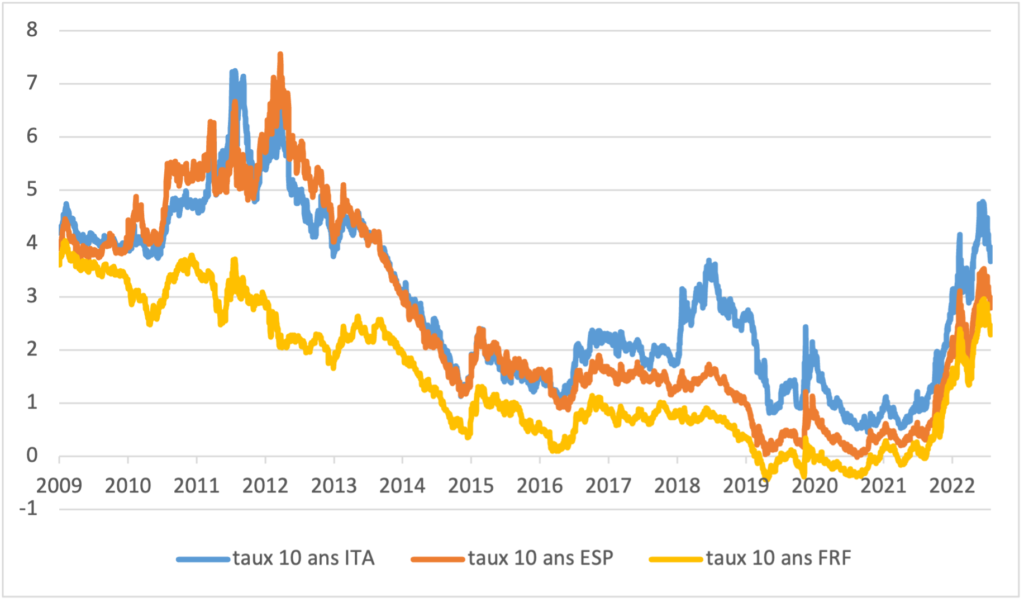

Taux zone Euro : une détente des spreads fragile sur les souverains

Le resserrement des taux périphériques suggère le retour de l’appétit pour le risque dans la zone euro malgré la position restrictive de la BCE et les déséquilibres budgétaires plus importants. La mise en œuvre de certaines réformes structurelles sera importante pour maintenir la confiance des marchés et donner aux gouvernements le temps de réduire les déficits publics.

Le spread italien à 10 ans est ainsi revenu vers 180 points de base, soit au plus bas depuis avril dernier et bien en dessous des 240 points de base enregistrés après la victoire de Giorgia Meloni aux élections législatives de septembre. Il nous semble toutefois que ce resserrement aille au-delà des fondamentaux même si les derniers chiffres économiques en zone euro se sont avérés meilleurs qu’attendus.

Les chocs monétaires et énergétiques ont traditionnellement des effets décalés sur l’activité et l’environnement économique pourrait donc rester difficile au cours de l’année à venir. De plus, l’inflation de la zone euro, contrairement aux Etats-Unis, n’a pas encore atteint son pic et il existe un large consensus au sein de la BCE sur le fait que la politique monétaire est toujours accommodante. Cela accroît le risque de hausses de taux plus fortes que prévu. Troisièmement, le soutien budgétaire en cours pour protéger les ménages du choc énergétique implique un endettement public plus élevé pour plusieurs pays. Tous ces éléments sont des sources potentielles de volatilité sur les taux.

En Italie, le gouvernement prévoit désormais un déficit budgétaire pour 2023 à 4,5% du PIB. Conséquence, le ratio dette/PIB ne devrait pas s’améliorer l’année prochaine, se stabilisant autour de 145% contre moins de 70% pour l’Allemagne. En théorie, un tel écart justifierait des spreads italiens à 200 points de base ou plus. Garder la crédibilité du marché nécessitera donc de procéder à certaines réformes structurelles. Pour l’Italie, cela implique d’avancer sur les réformes des retraites et de la compétitivité. Deux dossiers jusqu’ici reportés par le nouveau gouvernement. La BCE s’est engagée à lutter contre l’inflation tandis que le soutien fiscal des gouvernements de l’UE alimente l’inflation. L’impact des nouvelles émissions de dette publique pourrait être une source de volatilité supplémentaire sur les échéances longues.

Nous restons sur des maturités courtes sur les obligations souveraines, avant de retrouver des opportunités sur les maturités longues début 2023.

Sources : Bloomberg & Richelieu Gestion

Secteur Banques & Assurance : un secteur encore value

Nous pensons que la phase de la désinflation a commencé aux US bien que le risque d’inflation persiste. Nous prévoyons que le pic des taux souverains en Europe serait en Q1 2023 et non pas en fin 2022, la situation en Europe est plus compliquée avec des risques exogènes qui restent loin d’être résolus. Dans ce contexte, nous continuons à favoriser les bancaires et assurances européennes (classes d’actifs action notamment) qui devraient encore attirer des investisseurs à l’aube de cette fin d’année. Nous pensons que les bancaires sont un bon « hedge » face à des banques centrales « hawkish » puisqu’ils profitent d’un plus haut NIM (net interest margin).

Nous sommes convaincus que cet effet sera plus important que l’inquiétude liée aux risques de baisse de croissance de crédit. La Banque centrale européenne continuera à augmenter ses taux d’intérêt jusqu’à ce que l’inflation revienne vers l’objectif à moyen terme. Compte tenu de la réduction des risques d’un ralentissement profond et d’une inflation persistante, nous prévoyons maintenant des hausses jusqu’en mai, avec un pic de 2.75%/3% pour la BCE pour le dépôt. Pour l’instant, la gestion du risque est maîtrisée et les efforts faits depuis des années ont solidifié leurs bilans mais aussi l’opérationnel. La Banque Centrale Européenne cependant, devrait rehausser ses exigences en fonds propres auprès des banques qui n’ont pas respecté son conseil de diminuer leurs activités dans les prêts à effet de levier.

Le secteur de l’assurance et de la réassurance devrait aussi profiter de l’environnement des taux. Entre l’augmentation des sinistres climatiques et l’émergence de nouveaux risques, en passant par les conséquences de la guerre en Ukraine, le secteur de la réassurance devrait connaître une année 2022 difficile. Mais les réassureurs pourraient augmenter les taux de primes dans une fourchette de pourcentage « à un chiffre » lors de la saison clé de renouvellement du 1er janvier, étant donné les pressions exercées par l’inflation, la guerre en Ukraine et la volatilité des marchés des capitaux. Les taux de rendement sur dividende sont pérennes et solides pour les prochaines années.

Sources : Bloomberg & Richelieu Gestion

Crédit : les obligations crossover et IG encore à privilégier

Des chiffres d’inflation plus élevés que prévu, notamment aux États-Unis, ont été l’un des principaux moteurs de l’élargissement des écarts de crédit cette année. Les marchés du crédit se sont nettement améliorés depuis le pic des spreads dans la seconde moitié d’octobre. Nous pensons que les spreads devraient se maintenir jusqu’à la fin de l’année et se resserrer sur l’horizon de 2023. Nous jugeons que l’amélioration récente n’est pas seulement une performance saisonnière mais plutôt un réel changement dans la trajectoire du marché, étant donné les niveaux élevés d’incertitude dans le sentiment du marché qui s’améliorent. Les flux reviennent progressivement sur la classe d’actifs et devraient attirer les investisseurs au fur et à mesure que les perspectives d’inflation se modèrent. Les rendements réels ont augmenté dans toutes les catégories de titres obligataires, ce qui ouvre des opportunités que les investisseurs n’avaient plus vues depuis de nombreuses années. Les niveaux de taux d’intérêt permettent de mieux rémunérer le risque.

L’Euro IG a été le marché le moins performant dans la classe d’actifs des obligations cette année, mais nous pensons que l’Euro IG est susceptible de surperformer en 2023. Nous estimons que l’Euro IG générera des rendements totaux appréciables. Au début d’une reprise, les spreads IG ont tendance à se resserrer plus rapidement que les spreads HY. Nous pensons également que les spreads de l’IG européen pourraient se resserrer par rapport à l’IG américain, principalement en raison des valorisations. La qualité de crédit de l’Europe est supérieure à celle des États-Unis, avec plus de sociétés notées BB (70,7% en Europe contre 52,3% aux États-Unis) et moins de sociétés notées CCC et moins (5,5% en Europe contre 11,1% aux États-Unis) même en admettant que l’économie européenne pourrait subir un ralentissement plus marqué. Les obligations crossover sont particulièrement intéressantes, même si nous pourrions encore avoir une certaine volatilité. Les taux de défaut vont certainement augmenter mais les rendements à terme sur un horizon de 4/5 ans sont particulièrement attractifs. Nous privilégions les entreprises ayant un bilan solide et un fort niveau de génération de cash. Les nouveaux niveaux de refinancement vont fragiliser les entreprises au levier bilanciel trop important (rating en dessous de BB). Les flux vers le crédit IG ont repris depuis l’été. Cela est probablement dû au fait que les spreads se sont élargis à des niveaux qui n’ont été vus qu’une seule fois au cours de la dernière décennie, en dehors de Covid. Il convient également de noter qu’octobre a été le premier mois de l’année où les flux vers le HY ont été positifs, ce qui pourrait indiquer que les investisseurs sont prêts à augmenter le risque de crédit.

Sources : Bloomberg & Richelieu Gestion

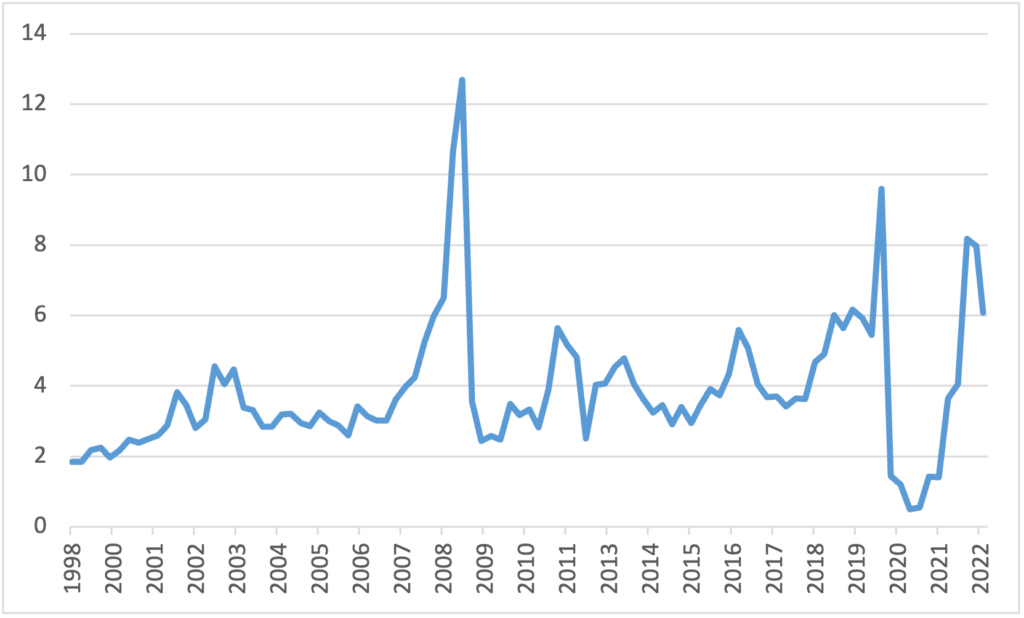

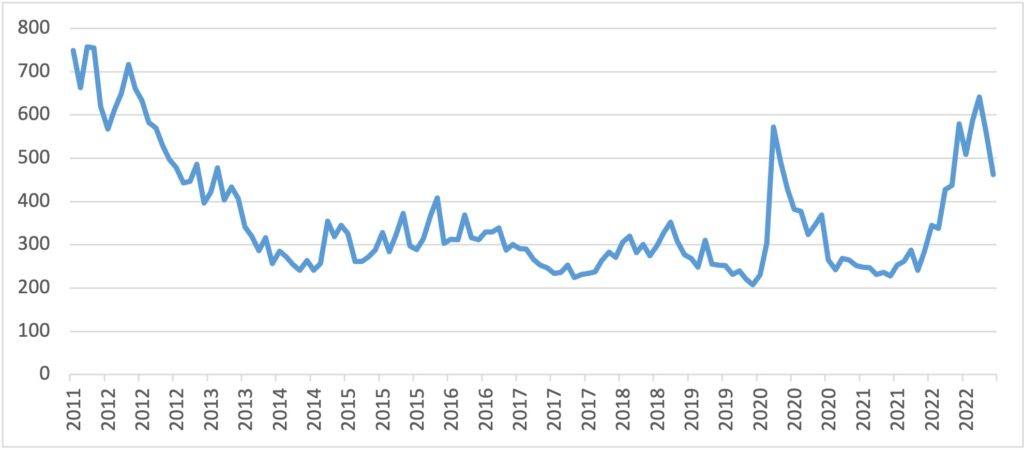

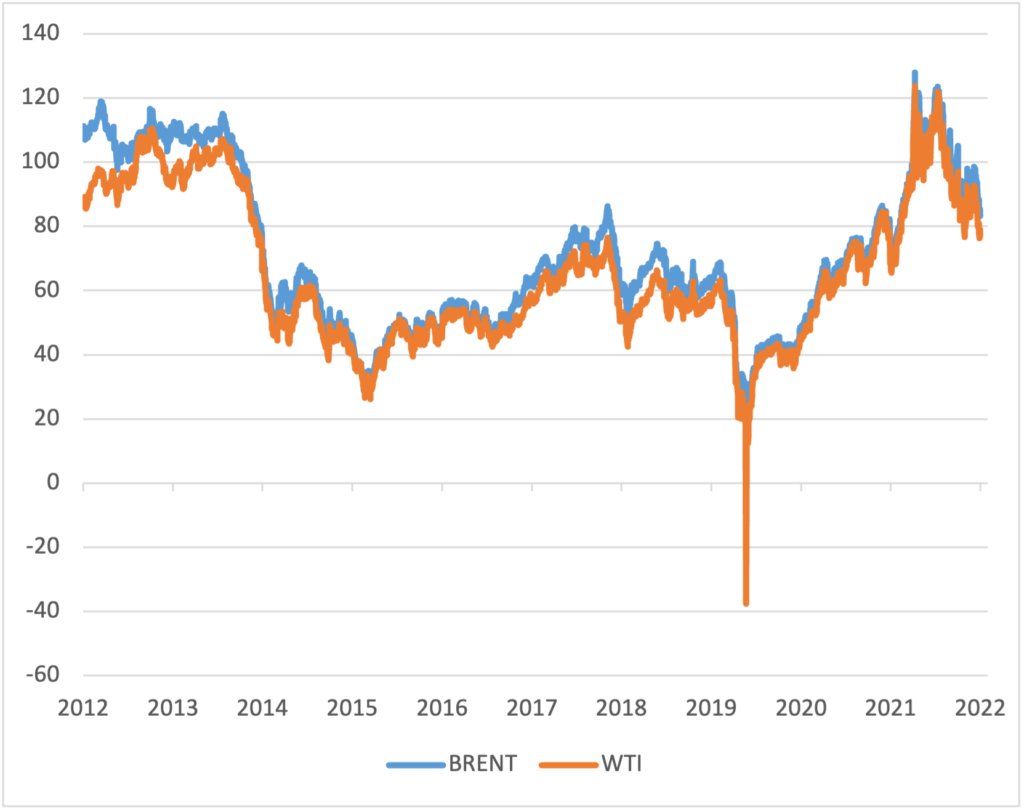

PETROLE : un actif géopolitique

Le Brent est sous forte pression en fin de mois. Les craintes quant à la demande en provenance de Chine, avec la montée des tensions sociales en protestation aux restrictions sanitaires imposées par Pékin refont surface. L’accord finalisé entre les Etats-Unis et le Venezuela prévoit que la major pétrolière américaine Chevron puisse reprendre les extractions de brut au Venezuela, avec une licence de six mois pour l’instant, en partenariat avec la compagnie nationale PdVSA. Cette évolution rappelle la volonté de Washington de s’assurer d’autres sources d’approvisionnement en brut après ne pas avoir été entendue par l’OPEP et en particulier par l’Arabie Saoudite, d’autant plus que de nouvelles sanctions occidentales contre le pétrole russe (arrêt des importations européennes, price cap pour les autres pays) doivent entrer en vigueur en décembre.

Il s’agit toutefois de ne pas sur-interpréter ce changement à ce stade, compte tenu à la fois de l’ampleur de la production additionnelle potentiellement générée à court terme (autour de 0,2 Mb/j) et, surtout, de la capacité de l’OPEP à potentiellement la neutraliser rapidement si le cartel venait à s’accorder sur une coupe de production additionnelle. Nous considérons en tout cas que l’OPEP restera en soutien des cours du brut ces prochains mois. Sur les prochains mois, les prix devraient se stabiliser et amener un effet de base non négligeable sur l’inflation. La tendance de réouverture progressive de l’économie chinoise alimentera une reprise de la demande mondiale de brut en 2023, permettant un retour du Brent autour de 100$/baril. Entre le début de la guerre en Ukraine et le mois de septembre, la vente du pétrole et du gaz a ainsi rapporté 158 milliards d’euros à Moscou, selon le think-tank Centre pour la recherche sur l’énergie et l’air pur (CREA). Pour les deux tiers, ces recettes proviennent de ses livraisons de pétrole brut et de produits raffinés. A défaut d’accord sur la proposition du G7 concernant le plafonnement du prix du pétrole russe, les membres de l’UE appliqueront à cette date une mesure bien plus sévère, sur laquelle ils se sont entendus au mois de mai : l’interdiction totale de l’importation de brut russe à partir du 5 décembre et des produits raffinés russes à partir du 5 février.

Sources : Bloomberg & Richelieu Gestion

Synthèse Stratégie Groupe Richelieu – Auteur

Disclaimer

Ce document a été produit par Richelieu Gestion, Société de gestion filiale de la Compagnie Financière Richelieu. Ce document peut être fondé notamment sur des informations publiques. Bien que Richelieu Gestion fasse tous les efforts pour utiliser des informations fiables et complètes, Richelieu Gestion ne garantit en aucune manière que les informations présentées dans ce document le soient. Les avis, opinions et toutes autres informations figurant dans ce document peuvent être modifiés sans préavis.

Ce document a été produit par Richelieu Gestion, Société de gestion filiale de la Compagnie Financière Richelieu. Ce document peut être fondé notamment sur des informations publiques. Bien que Richelieu Gestion fasse tous les efforts pour utiliser des informations fiables et complètes, Richelieu Gestion ne garantit en aucune manière que les informations présentées dans ce document le soient. Les avis, opinions et toutes autres informations figurant dans ce document peuvent être modifiés sans préavis.

Les informations, opinions et estimations contenues dans ce document n’ont qu’un caractère purement informatif. Aucun élément ne peut être considéré comme un conseil en investissement ou une recommandation, un démarchage, une sollicitation, une invitation ou une offre de vente ou de souscription relatif aux titres ou instruments financiers mentionnés. Les informations fournies concernant la performance d’un titre, ou d’un instrument financier se réfèrent toujours au passé. La performance passée de titres ou instruments financiers n’est pas un indicateur fiable de leur performance future.

Tout investisseur potentiel doit procéder à sa propre analyse des aspects juridiques, fiscaux, comptables et réglementaires de chaque opération, au besoin avec l’avis de ses conseillers habituels, afin de pouvoir déterminer les avantages et les risques de celle-ci ainsi que son adéquation au regard de sa situation financière particulière. Il ne s’en remet pas pour cela à Richelieu Gestion.

Enfin, le contenu des documents de recherche ou d’analyse ou leurs extraits éventuellement attachés ou cités peuvent avoir été altérés, modifiés ou résumés. Ce document n’a pas été élaboré conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Richelieu Gestion n’est pas soumis à l’interdiction d’effectuer des transactions sur le ou les titres ou instruments financiers mentionnés dans ce document avant sa diffusion.

Les données de marché sont issues de sources Bloomberg.