Sommaire

1. Édito : « Le problème de la Fed, l’américain est trop riche ! »

3. Allocation d’actifs : Privilégier la flexibilité dans un marché volatil

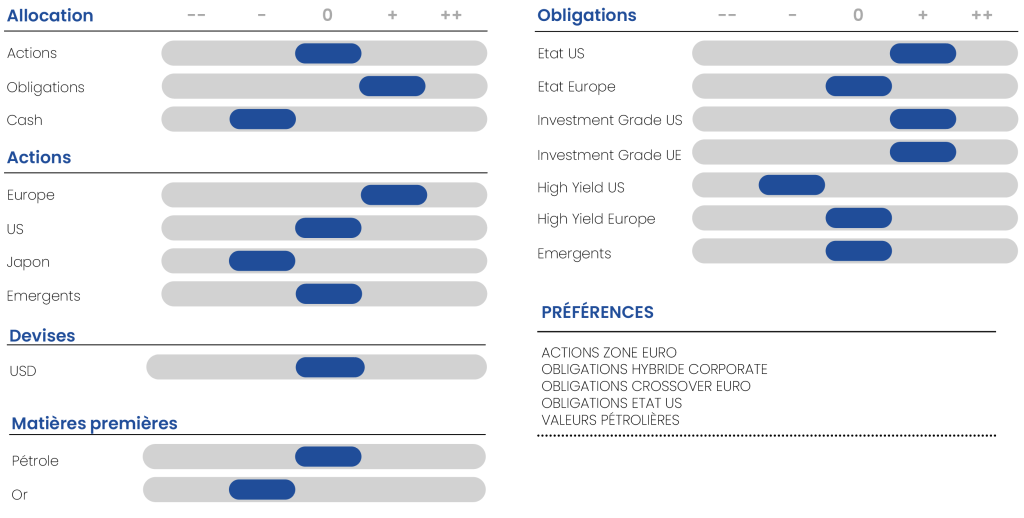

4. Tableau allocation d’actifs

LE PROBLÈME DE LA FED, L’AMÉRICAIN EST TROP RICHE !

Tweet sur X le 27 août 2022

En août 2022, Jerome Powell avait été clair : la lutte contre l’inflation allait « faire souffrir les ménages et les entreprises » aux États-Unis. Près de deux ans après la hausse historique des taux d’intérêt, les sources de richesse des ménages américains n’ont jamais été aussi florissantes :

· Marchés d’actions : ils ont atteint des sommets historiques,

· Prix des maisons : ils sont plus élevés que jamais,

· Taux de chômage : il reste extrêmement bas.

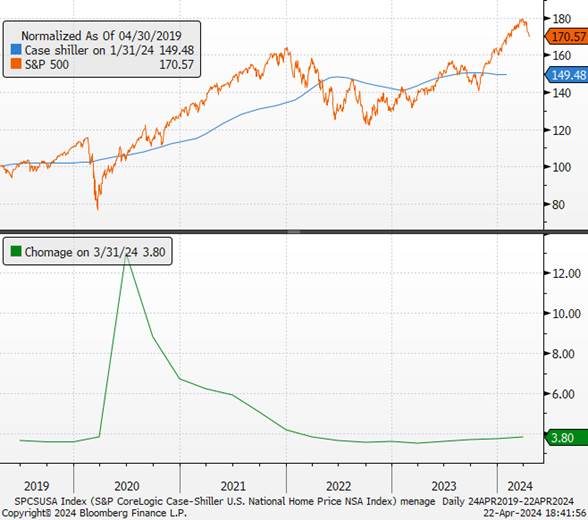

Prix des maisons / S&P 500 et taux de chômage

Sources : Bloomberg, Groupe Richelieu

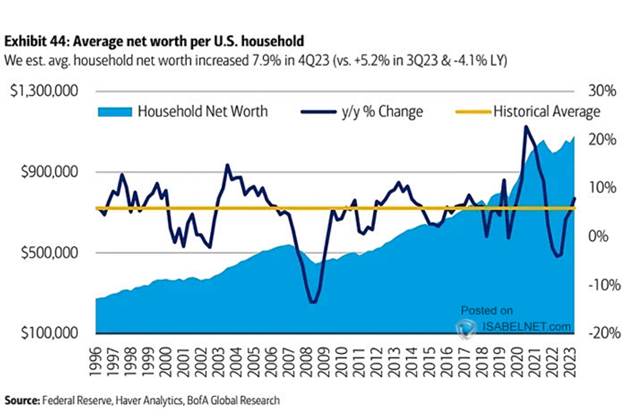

La richesse des ménages américains a atteint un record d’environ 156 000 milliards de dollars à fin 2023. Elle a augmenté d’environ 3,2 % de la période d’octobre à décembre. Fin 2019, elle était de 110 milliards, soit une croissance de plus de 40 % en 4 ans !

Le désendettement des ménages s’est en partie effectué aux frais de l’État, qui s’est appauvri avec le Covid. Malgré la hausse des taux, la Fed ne parvient toujours pas à ralentir la croissance. Les effets temporaires sur l’inflation sont dorénavant terminés et le dernier kilomètre pour la ramener vers la cible de 2 % s’avère laborieux. Baisser les taux de manière trop ambitieuse pourrait s’avérer dangereux. En relançant la machine du crédit, une autre vague inflationniste pourrait émerger, avant même le retour à l’objectif de la banque centrale.

Le dernier rapport du FMI montre que l’impact de la hausse des taux a été moindre sur l’immobilier aux États-Unis du fait de la structure de prêt (taux fixe). L’inflation immobilière recule mais très faiblement et reste élevée. (https://www.imf.org/en/Publications/WEO/Issues/2024/04/16/world-economic-outlook-april-2024)

Les ménages se sont adaptés aux taux d’intérêt plus hauts offerts sur les comptes d’épargne et les certificats de dépôt, ainsi que les fonds communs de placement du marché monétaire. D’une certaine manière, la hausse des taux de rémunération favorise dorénavant la croissance du patrimoine des ménages, les taux réels étant désormais largement positifs.

Taux réels aux US à 5 et 10 ans

Sources : Bloomberg, Groupe Richelieu

Un resserrement excessif, ou un maintien des taux plus élevé pendant une période prolongée, pourrait néanmoins constituer un risque plus important. Au fil du temps, et à mesure que les taux de ces prêts hypothécaires seront réinitialisés, la transmission de la politique monétaire pourrait soudainement devenir plus efficace et ainsi déprimer la consommation à un rythme soutenu. Les ménages risquent d’en ressentir les effets, même là où ils ont été relativement protégés jusqu’à présent.

Si nous reprenons un historique simplifié, depuis 2009, la baisse des taux réels a permis une reflation des actifs pendant près de 10 ans pour compenser les pertes immobilières dans les bilans. Le niveau des taux réels négatifs a donné lieu à un accroissement de l’effet de levier et donc de l’effet richesse. En 2020, les aides massives de l’État américain (puis les plans de relance) ont déclenché une hausse rapide de l’épargne des ménages et mené à un désendettement. Le plein emploi qui a suivi les déconfinements s’est ajouté au phénomène d’enrichissement. Une séquence parfaite au premier abord pour les ménages ?

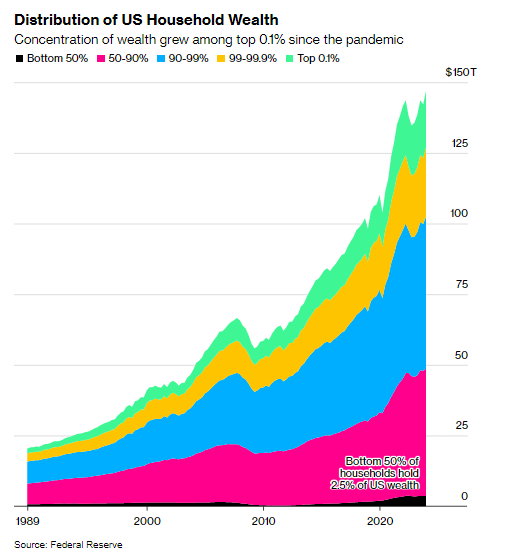

Le paysage est moins idyllique qu’il n’y paraît. Rappelons que sur les 37 000 milliards de dollars de richesse supplémentaire au cours des quatre dernières années, la répartition est concentrée parmi les 0,1 % les plus riches. Ces 133 000 personnes se partageaient environ 20 000 milliards de dollars de richesse à la fin de 2023, ce qui équivaut à quelques 150 millions de dollars par foyer, selon Bloomberg.

La hausse des taux a accru et accroît dorénavant le déséquilibre… Plus les taux restent élevés, plus la charge de la dette va augmenter et impacter le déficit budgétaire de l’état. Plus les taux restent élevés, plus les agents économiques les plus fragiles (entreprises et consommateurs) s’enlisent. Et dans le même temps, l’État s’appauvrit et les risques systémiques (immobilier commercial, défaut sur les cartes de crédit) augmentent. Les élections présidentielles américaines de novembre devraient être un moment de cristallisation des tensions.

L’inflation américaine reste, contrairement à l’Europe, liée à un choc de la demande et à une économie vigoureuse. Le ralentissement de l’économie est sans doute nécessaire pour pallier aux exigences de la banque centrale. Jusqu’ici tout va bien mais les risques augmentent… à quelques mois des élections…

La hausse des taux n’est donc pas une solution, une baisse franche non plus. Une quadrature délicate pour la Fed, qui doit se montrer patiente et crédible en même temps.

Son intérêt serait peut-être d’attendre et de croiser les doigts…

Point macro-économique

· La désinflation américaine, amorcée depuis plusieurs mois, semble marquer le pas et mettre en doute les actions prochaines de la FED.

· Le redressement économique de l’Europe ne devrait pas remettre en cause les baisses de taux dès le mois de juin.

· La banque centrale du Japon n’envisage pas de changement de politique monétaire.

· Les autorités Chinoises essaient de rassurer sur leur capacité à mettre fin à la crise immobilière et redonner un peu de confiance à court terme.

· La dynamique indienne n’est pas remise en cause.

ETATS-UNIS

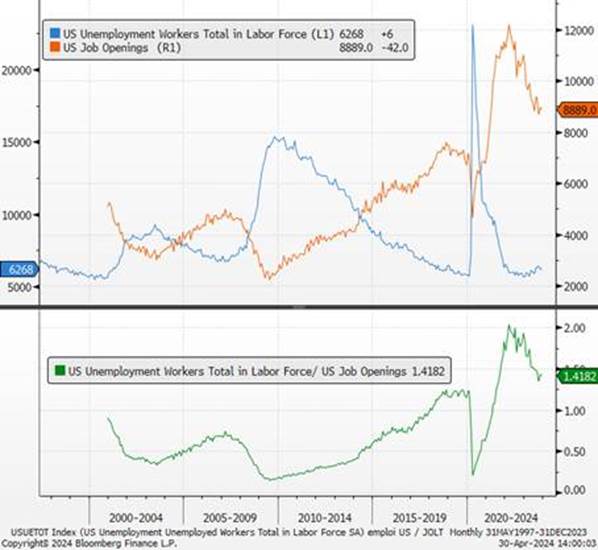

Les données américaines publiées ce mois-ci ont, une nouvelle fois, envoyé des signaux mitigés. La croissance américaine a encore été robuste. Cependant, les éléments qui ont soutenu la consommation et l’investissement se dissipent progressivement. Les marges de manœuvre des ménages américains ont commencé à se réduire face à plusieurs vents contraires : hausse des impôts, conditions financières toujours restrictives (en particulier le niveau élevé des taux d’intérêt des cartes de crédit et des taux hypothécaires) et épuisement de l’épargne accumulée durant la pandémie. Les perspectives d’un atterrissage en douceur de l’économie américaine semblent se concrétiser. La tension sur le marché de l’emploi semble disparaître peu à peu, avec des employeurs qui « ne se sentent plus pressés de recruter » (selon le Beige book) et une hausse du nombre de candidats par offre d’emploi.

Offres d’emploi et nombre de chômeurs aux États-Unis

Sources : Bloomberg, Groupe Richelieu

Nous nous attendons à un tassement de la demande et donc à une rechute de la croissance et de l’inflation. Pour l’investissement des entreprises, son dynamisme s’explique en partie par les effets des plans de relance et d’investissements mis en œuvre par Joe Biden ces dernières années (Reduction Act de 2022 ou Bipartisan Infrastructure Law de 2021). Cet effet sur le PIB va se réduire sans nouvelle impulsion budgétaire, laquelle est très peu probable ces prochains mois à l’approche des élections. Dans un contexte de ralentissement de la demande, les décisions d’investissement des entreprises risquent d’être revues à la baisse, contribuant moins favorablement à la croissance.

Jerome Powell voulait une plus grande confiance dans les chiffres d’inflation, pour l’instant il n’en est rien. Cependant, nous nous attendons à ce que la hausse des prix soit plus modérée durant la deuxième partie de l’année, ce qui permettra à la Fed de baisser les taux directeurs. Avec un ralentissement modéré en vue, la date la plus probable pour que la Réserve Fédérale américaine réduise les taux d’intérêt est désormais juillet ou septembre. Nous conservons notre prévision de deux baisses des taux (dont une en décembre) et une volonté ferme de la Fed de brider la croissance par un maintien de taux réels élevés pour éviter tout retour incontrôlé de l’inflation.

Chiffres de l’inflation core sur 12, 6 et 3 mois glissants

EUROPE

L’Europe poursuit son redressement. La publication des indices PMI préliminaires d’avril en zone euro a envoyé un signal positif quant à la reprise en cours de l’activité. Cette dynamique est surtout portée par le secteur des services (52,9 en avril), tandis que le secteur manufacturier se trouve toujours dans une situation difficile. Dans le cas allemand, la publication des indices IFO a rassuré tous les pans de l’économie, y compris le secteur manufacturier, qui continue de se redresser. Ceci confortera l’hypothèse que le point bas de l’activité en zone euro est bien dépassé et que l’environnement économique tend à se normaliser.

Indicateurs économiques allemands

Sources : Bloomberg, Groupe Richelieu

À ce titre, si l’amélioration de la confiance des consommateurs européens reste lente, celle-ci devrait toutefois se renforcer ces prochains mois concomitamment au rebond des salaires réels, ce qui favorisera la consommation des ménages sans toutefois amener une pression inflationniste. L’inflation sous-jacente devrait présenter un ralentissement grâce à un essoufflement de la boucle prix-salaire mais également à une moindre capacité de relèvement des prix pour les entreprises dans un environnement économique qui reste délicat après plusieurs trimestres de contraction de la demande. La porte reste donc clairement ouverte à une première baisse des taux directeurs en juin puis à un chemin d’assouplissement graduel.

Indicateurs de confiance du consommateur

Sources : Bloomberg, Groupe Richelieu

Le débat se déplace dorénavant sur la suite du calendrier de baisse des taux directeurs. La BCE sera en mesure de les baisser à quatre reprises cette année.

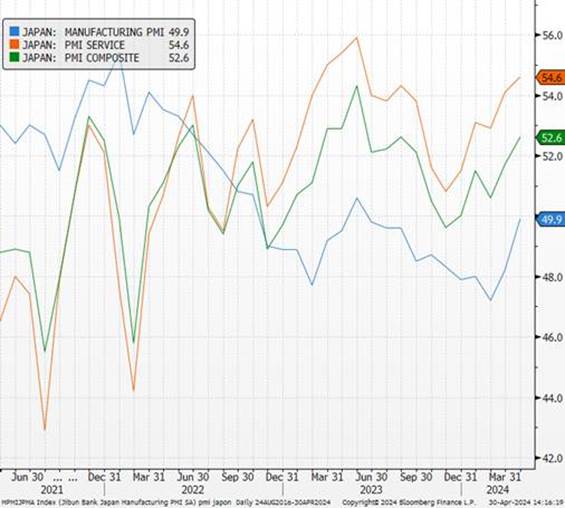

JAPON

La Banque du Japon garde sa politique monétaire inchangée, mais le maintien d’un ton très dovish dénote avec de nombreuses déclarations récentes. Le modus operandi de la banque centrale est confirmé : de nouvelles hausses de taux n’interviendront qu’en cas d’inflation plus élevée qu’attendue. Le secteur du tourisme reste très dynamique, le nombre de visiteurs dépassant pour la première fois la barre des 3 millions (les dépenses par visiteurs ont progressé de plus de 40 % depuis 2019). Porté par la dépréciation du Yen, le commerce extérieur est actif et la balance commerciale surprend avec un solde positif de 366 milliards. Les exportations restent soutenues, notamment portées par les semi-conducteurs à destination de la Chine. Le moral des entreprises japonaises est au beau fixe (rapport Tankan). Notons que la banque centrale a officiellement mis fin à son programme d’achat d’ETF en mars, tout en restant le premier détenteur d’actions japonaises avec près de 7 % de la capitalisation boursière du pays.

Indicateurs économiques au Japon

Sources : Bloomberg, Groupe Richelieu

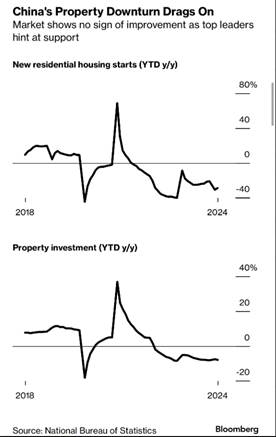

CHINE

Malgré de bonnes données chinoises sur janvier et février, la légère inflexion de mars renforce l’idée du besoin de soutien budgétaire et monétaire. Les décideurs politiques chinois se concentrent enfin sur la réduction des stocks de logements. La baisse récente des ventes de logements et des prix des maisons a permis davantage de mesures pour éviter un ralentissement prolongé, nuisible à la richesse et à la confiance des ménages. La croissance s’est améliorée, mais ce n’est pas le moment de réduire le soutien. Nous devrions assister à une reprise continue des investissements dans les infrastructures, mais la faiblesse du consommateur devrait rappeler la situation économique délicate et une trajectoire de dette inquiétante conjugués à un environnement déflationniste.

Prix à la consommation et à la production en Chine

INDE

Près d’un milliard d’électeurs sont appelés aux urnes dans le but d’élire les 543 députés de la chambre basse du Parlement indien (Lok Sabha). La troisième phase des élections générales de l’Inde (sur un total de sept) est prévue pour le 7 mai, et les résultats des élections seront annoncés le 4 juin. Les derniers indicateurs économiques affirment le profil solide de croissance du pays. L’activité a continué de croître à un rythme très soutenu, toujours tirée par une forte demande domestique et extérieure. Sur le mois, les pressions sur les prix fléchissent légèrement et l’emploi au sein du secteur manufacturier progresse. Avec de nouveaux moteurs de demande provenant de l’énergie verte et des ambitions manufacturières de l’Inde, le thème du Capex devrait continuer à être le principal moteur de la croissance.

Indicateurs économiques en Inde

Sources : Bloomberg, Groupe Richelieu

Allocation d’actifs – Privilégier la flexibilité dans un marché volatil

· La volatilité du marché devrait offrir des opportunités.

· Nous pensons que les tensions géopolitiques ont atteint un pic.

· Nous préférons rechercher des opportunités sur des segments plus « value » en Europe.

· Les atermoiements de la Banque du Japon nous incitent à rester en dehors de ce marché.

· À court terme, la volonté de la Chine de se concentrer sur la réduction du stock de logements pourrait être un catalyseur pour prolonger la reprise.

· Si les taux à 10 ans américains dépassaient les 5 %, la correction serait importante.

· Nous privilégions le segment IG et le haut du HY plus qualitatif (principalement en Europe).

ALLOCATION GLOBALE

Le tableau macroéconomique sous-jacent reste positif alors que l’économie mondiale est résiliente. Il n’y a pas de certitude quant à la baisse de l’inflation compte tenu des données récentes. Durant la deuxième semaine d’avril, nous avons conseillé d’être un peu plus prudent sur les marchés actions sans pour autant changer notre perspective neutre compte tenu des publications de résultats.

Nous n’avons pas d’objectifs ambitieux pour les indices pour les six prochains mois. Le doute sur l’attitude des banques centrales devrait accroître la volatilité, que ce soit sur les actions ou les taux d’intérêt. Plus nous approchons de la fin juin, date fatidique de début de baisse des taux de la BCE ou de la FED, plus le marché risque de stresser à chaque publication sur l’inflation ou les prix. Cependant, nous sommes convaincus qu’au fur et à mesure que la croissance américaine ralentira, la désinflation se matérialisera.

À l’avenir, nous pensons que les tensions géopolitiques ont atteint un pic, du moins à court terme. Aucune des parties impliquées (États-Unis, Israël, Iran) n’a intérêt à une escalade qui ferait exploser les prix du pétrole et pourrait provoquer une récession mondiale. Même la Russie pourrait ne pas être intéressée à porter un coup majeur à l’économie mondiale car elle dépend plus que jamais des prix du pétrole pour financer son économie de guerre. Nous avons la conviction que les questions de croissance l’emporteront sur les inquiétudes concernant l’inflation (qui reste cyclique). Dans cette perspective, les obligations devraient être favorisées compte tenu des rendements atteints en fin de mois. La volatilité du marché devrait offrir des opportunités pour être plus flexible.

Indices mondiaux en devises locales

Sources : Bloomberg, Groupe Richelieu

ACTIONS

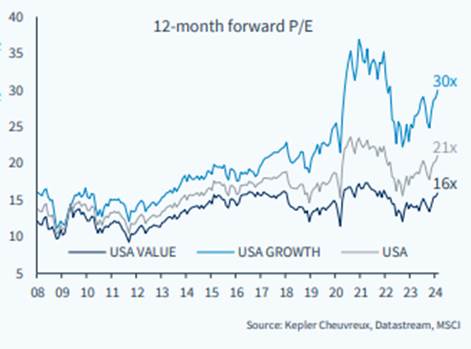

Les valorisations seront mises sous pression par la volonté de la Fed de maintenir des politiques restrictives malgré des résultats toujours résilients. Les plus gros poids des indices aux États-Unis devraient subir des prises de bénéfices au profit d’autres secteurs plus cycliques. Nous devrions assister à une rotation sectorielle qui permettra aux indices de se stabiliser après une période de respiration. En revanche, si les taux à 10 ans américains dépassaient les 5 %, la correction serait importante. Une certaine inflation causée par une forte demande est en fait favorable à la croissance des bénéfices des entreprises. Les chiffres positifs annoncés sur l’économie américaine et les prévisions de bénéfices ont poussé les marchés actions américains vers des valorisations qui nous semblent tendues, moins compatibles avec une Fed moins accommodante.

Valorisation du marché américain

Les entreprises du S&P 500 enregistrent la plus faible surperformance moyenne après la publication de bénéfices positifs depuis le quatrième trimestre 2020 malgré des fondamentaux encore solides. Les petites capitalisations américaines continuent de sous-performer compte tenu de leur sensibilité aux taux d’intérêt. Les estimations des économies excédentaires (bas de laine) post-pandémiques par la Réserve fédérale signalent qu’elles ont maintenant disparu.

Nous préférons rechercher des opportunités sur des segments plus « value » en Europe. Notre conviction reste que les indices européens sont les mieux positionnés dans la configuration actuelle. Les indices PMI montrent une reprise du secteur privé, grâce aux services qui bénéficient de la hausse du pouvoir d’achat des ménages. La désinflation est plus affirmée et la BCE a beaucoup moins de questions à se poser que la Fed. La BCE peut se permettre d’être la banque centrale la plus accommodante. De plus, la volonté affichée de la Chine de se stabiliser devrait permettre de privilégier la région en général, les valeurs cycliques et l’Allemagne en particulier. Le Royaume-Uni, l’indice le plus diversifié d’Europe avec une caractéristique clairement défensive, peut aussi être privilégié. Les atermoiements de la banque du Japon nous amènent à rester en dehors de ce marché. Même si le timing est incertain, le fait que cette dernière ait annoncé officiellement la fin des achats d’ETF ajouté au fait que nous nous attendons à une intervention sur la devise nippone nous amène à rester à l’écart.

En ce qui concerne les marchés émergents, les devises devraient souffrir de la vigueur du dollar et favoriser les actions en devise locale. À court terme, la volonté de la Chine de se concentrer sur la réduction du stock de logements pourrait être un catalyseur pour prolonger la reprise de la confiance et des marchés boursiers, au moins de manière cyclique jusqu’à ce que les fragilités structurelles reprennent dessus. Nous restons positifs sur le marché indien compte tenu de la dynamique de croissance et la moindre sensibilité de la devise indienne au dollar. L’INR est parmi les devises des marchés émergents les plus résilientes et les moins corrélées au dollar.

Principaux marchés actions

Sources : Bloomberg, Groupe Richelieu

OBLIGATIONS SOUVERAINES

Les principaux marchés d’obligations d’État ont évolué de concert ces dernières années, mais nous nous attendons à ce que cela change à l’avenir compte tenu des différences dans les fondamentaux de la dette, la transmission de la politique monétaire et le soutien fiscal. L’inflation aux États-Unis reste en grande partie cyclique et la baisse de la croissance en fin d’année devrait favoriser les perspectives désinflationnistes et permettre une baisse sur toute la courbe des taux. Cela nous donne une préférence pour les bons du Trésor américains sur d’autres marchés d’obligations gouvernementales. Les taux réels devraient rester élevés au fur et à mesure que la dynamique d’inflation faiblit. Notre niveau d’intervention était entre 4.3 % et 4.5 % sur le 10 ans US, les niveaux actuels sont d’autant plus attrayants compte tenu de notre scénario de ralentissement de la croissance. Lors de sa dernière réunion la Fed a déclaré qu’à partir du 1er juin, elle réduirait le plafond des titres du Trésor qu’elle autorise à arriver à échéance et à ne pas être remplacés à 25 milliards de dollars, alors que le plafond actuel est de 60 milliards de dollars par mois. Preuve si il en est que Jerome Powell ne souhaite pas de niveau beaucoup plus élevé sur les taux d’intérêt d’état. Notre perspective en fin d’année à 3.8 % est relevée à 4.1 % (idem pour le 5 ans).

Taux souverains 5 ans

Sources : Bloomberg, Groupe Richelieu

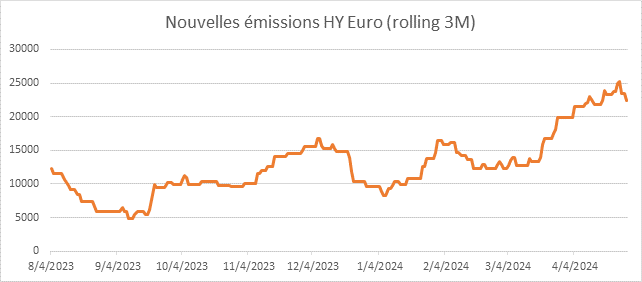

CREDIT

Nous sommes constructifs sur la duration, notamment en Europe au vu de la récente hausse des rendements et du ton accommodant de la BCE. Sur le crédit aux entreprises, nous privilégions la qualité et les titres à maturité de 2 à 5 ans en Europe et aux États-Unis. Nous sommes également positifs sur certains pays émergents tout en restant vigilants à la vigueur du dollar à court terme, préférant d’autres devises de financements. Il y a de plus en plus de dispersion au sein même de la classe d’actifs Crédit, notamment sur le HY (High Yield) avec l’officialisation récente des difficultés de certains émetteurs pesant lourd sur le marché (Altice, Atos, Intrum, Ardagh ou Grifols). De nombreux émetteurs de petites tailles et mal notés (B-/CCC) sont également en détresse. Le risque sur les émetteurs les plus endettés est d’autant plus grand que les taux restent élevés plus longtemps et rendent les refinancements difficiles. Cette situation démontre l’importance d’être sélectif et suffisamment rémunéré, en termes de spreads, pour y faire face. Nous privilégions le segment IG (Investment Grade) et le haut du HY plus qualitatif. A contrario du « distressed », ces émetteurs mieux notés profitent de spreads relativement serrés pour se refinancer depuis le début de l’année, en témoigne un niveau record d’émission sur le segment BB. Nous restons prudents sur le HY US. Nous pensons que le marché ne prend pas encore en compte l’impact de taux élevés pendant une période prolongée. Les acteurs les plus fragiles seront confrontés à des pressions financières croissantes.

Spreads de crédit

Sources : Bloomberg, Groupe Richelieu

Sources : Bloomberg, Groupe Richelieu

CHANGE

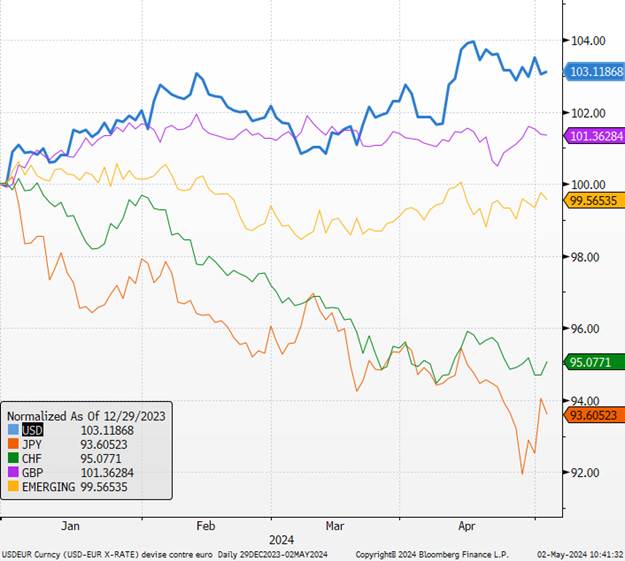

Le dollar devrait rester fort à court terme, les perspectives de baisse des taux aux États-Unis s’estompent alors que celles de la BCE se maintiennent. Nous nous attendions à une appréciation de la devise américaine depuis le mois de février pour prendre en compte le recalage des anticipations de taux de la banque centrale américaine. C’est chose faite. Les dernières publications montrent une forte résilience de l’économie, que ce soit du côté de l’immobilier ou de l’emploi, un certain soutien jusqu’à l’été. Nous nous attendons dans une deuxième partie d’année à une réappréciation de l’euro lorsque le marché prendra en compte une moindre croissance US (objectif 1.12 à 12 mois).

Devises contre EURO ( Base 100 31 /12/2023)

Sources : Bloomberg, Groupe Richelieu

Tableau allocation d’actifs

Synthèse Stratégie Groupe Richelieu – Auteur

Alexandre HEZEZ

Stratégiste Groupe

Disclaimer

Ce document a été produit par Richelieu Gestion, Société de gestion filiale de la Compagnie Financière Richelieu. Ce document peut être fondé notamment sur des informations publiques. Bien que Richelieu Gestion fasse tous les efforts pour utiliser des informations fiables et complètes, Richelieu Gestion ne garantit en aucune manière que les informations présentées dans ce document le soient. Les avis, opinions et toutes autres informations figurant dans ce document peuvent être modifiés sans préavis.

Ce document a été produit par Richelieu Gestion, Société de gestion filiale de la Compagnie Financière Richelieu. Ce document peut être fondé notamment sur des informations publiques. Bien que Richelieu Gestion fasse tous les efforts pour utiliser des informations fiables et complètes, Richelieu Gestion ne garantit en aucune manière que les informations présentées dans ce document le soient. Les avis, opinions et toutes autres informations figurant dans ce document peuvent être modifiés sans préavis.

Les informations, opinions et estimations contenues dans ce document n’ont qu’un caractère purement informatif. Aucun élément ne peut être considéré comme un conseil en investissement ou une recommandation, un démarchage, une sollicitation, une invitation ou une offre de vente ou de souscription relatif aux titres ou instruments financiers mentionnés. Les informations fournies concernant la performance d’un titre, ou d’un instrument financier se réfèrent toujours au passé. La performance passée de titres ou instruments financiers n’est pas un indicateur fiable de leur performance future.

Tout investisseur potentiel doit procéder à sa propre analyse des aspects juridiques, fiscaux, comptables et réglementaires de chaque opération, au besoin avec l’avis de ses conseillers habituels, afin de pouvoir déterminer les avantages et les risques de celle-ci ainsi que son adéquation au regard de sa situation financière particulière. Il ne s’en remet pas pour cela à Richelieu Gestion.

Enfin, le contenu des documents de recherche ou d’analyse ou leurs extraits éventuellement attachés ou cités peuvent avoir été altérés, modifiés ou résumés. Ce document n’a pas été élaboré conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Richelieu Gestion n’est pas soumis à l’interdiction d’effectuer des transactions sur le ou les titres ou instruments financiers mentionnés dans ce document avant sa diffusion.

Les données de marché sont issues de sources Bloomberg.