Le retour en grâce d’un marché européen délaissé ?

Par Alexandre Hezez, Stratégiste Groupe

Edito

Mais qui pour acheter des actions européennes ?

Il est vrai que la question fait maintenant sourire, compte tenu des anticipations de la plupart des analystes. En 2022, l’appétence pour la vieille Europe était faible. La faute à la guerre en Ukraine en premier lieu mais aussi à une Banque Centrale Européenne ayant décidé de lutter coûte que coûte contre une inflation galopante.

Depuis 2016, les fonds européens ont vu disparaître plus de 400 milliards d’encours. Le référendum sur l’appartenance du Royaume-Uni à l’Union Européenne a eu un impact. La défiance envers les actifs européens n’a cessé d’augmenter.

Début décembre, lors de nos perspectives 2023, nous écrivions que la récession en Europe était inévitable avec une forte hétérogénéité à l’intérieur de la zone. Deux pays focalisaient toutes les attentions : l’Allemagne et l’Italie, dont le tissu industriel était particulièrement touché par les risques de pénurie énergétique.

Nous avions prévu pour 2023 une récession de l’ordre de -0.3% sur l’année. Les températures hivernales particulièrement douces et les efforts consentis par l’Europe en matière de consommation énergétique ont fait chuter les prix du gaz et les réserves s’étoffent à des niveaux suffisants pour écarter le risque d’une crise énergétique. C’est au tour de nos estimations sur l’Europe d’être révisées à la hausse suite à la baisse des prix du gaz.

Bref, nous ne tablons plus sur une récession en Europe en 2023 grâce à une dynamique de croissance plus résiliente fin 2022. La série de bonnes surprises s’est poursuivie lorsque l’office statistique allemand (Statistisches Bundesamt) a annoncé que l’économie allemande avait stagné au lieu de se contracter au quatrième trimestre.

Sources : Bloomberg, Groupe Richelieu

Au niveau énergétique

Toutes les mesures pour limiter la consommation d’électricité, les températures clémentes et les faibles importations de GNL (Gaz naturel Liquéfié) en Chine font que les stocks de gaz restent anormalement élevés en Europe (90 % vs moyenne historique de 65 %). La menace d’une crise énergétique sur les 9 prochains mois n’est plus d’actualité, les prix du gaz se sont effondrés et les augmentations auprès des particuliers semblent désormais derrière nous. Le spectre de la pénurie d’énergie s’éloigne en zone euro. Grâce aux mesures de sobriété déployées dans tous les pays et à la douceur de l’automne et de l’hiver, le risque de connaître une pénurie d’énergie a significativement diminué en Europe, ce qui écarte également les risques de grave récession sur le vieux continent. En effet, les stocks de gaz se sont récemment stabilisés sur des niveaux élevés, à 90 %, ce qui constitue une « marge de sécurité » pour cet hiver et le prochain. En Allemagne, il n’y aura pas de rupture d’approvisionnement même en cas de baisse brutale des températures selon les estimations. De plus, le pays devrait être en mesure de reconstituer ses stocks pour passer l’hiver prochain, même dans l’hypothèse où la Russie couperait totalement ses exportations vers l’Europe. Ces propos rassurants font écho à ceux de RTE (gestionnaire du réseau de transport d’électricité français) qui a également indiqué que la situation continuait de s’améliorer en France pour la production d’électricité alors que la consommation est en recul de 10 %. Les deux principales économies de la zone euro, qui auraient pu manquer d’électricité pour l’une et de gaz pour l’autre, voient donc les menaces de pénurie se réduire, ce qui a renforcé l’appétit pour le risque en ce début d’année sur les marchés financiers. La situation économique a profité de la réduction des risques extrêmes. La relance liée à la crise énergétique a été doublée depuis septembre pour s’établir à un niveau proche de 4,5% du PIB pour l’ensemble de la zone euro, et ce sans compter un éventuel plan de soutien européen à destination de l’industrie en préparation pour contrecarrer l’Inflation Reduction Act aux Etats-Unis (discussions à suivre lors du prochain Conseil européen début février).

Source : Bloomberg

Cependant, la seule baisse du prix du gaz ne suffirait pas à infléchir l’opinion négative sur les actifs européens. C’est aussi une réouverture plus précoce de la Chine qui change la donne.

Au niveau des indicateurs macro-économiques

L’indice ZEW du moral des investisseurs allemands est de nouveau positif pour la première fois depuis plus d’un an alors que les craintes d’une récession sévère s’apaisent. La détérioration de l’activité du secteur privé dans la zone euro s’est sensiblement atténuée en décembre. Ainsi, malgré six mois consécutifs sous le seuil de 50 points qui sépare l’expansion de la contraction de l’activité, la lecture du PMI composite en décembre a été la meilleure depuis cinq mois. Les perspectives d’activités se sont nettement améliorées ces dernières semaines. Premièrement, les données entrantes sont restées étonnamment résilientes – en particulier les données industrielles dures – et les dernières données d’enquête ont augmenté de manière significative.

Sources : Bloomberg, Groupe Richelieu

Au niveau de la croissance

Nous révisons donc à la hausse nos prévisions de croissance pour la zone euro, qui passent de -0,3% à +0,3% pour 2023, ce qui est nettement supérieur à l’attente du consensus de -0,1%. Si l’on considère les États membres, la dichotomie reste la même. Nous prévoyons une croissance plus faible en Allemagne et en Italie (qui dépendent davantage de l’activité industrielle à forte intensité énergétique) qu’en France et en Espagne (qui ont des sources d’énergie plus diversifiées et sont relativement plus axées sur le secteur des services). Cela reflète une dynamique de croissance molle, une inflation élevée (qui pèse sur les revenus réels des ménages et les dépenses de consommation) et un durcissement des conditions financières.

Au niveau de l’emploi

Le marché du travail reste, comme aux Etats-Unis, résilient. Nous ne prévoyons qu’une légère augmentation du taux de chômage dans la zone euro pendant les mois d’hiver. L’Allemagne, la Belgique, la France et de nombreux autres pays européens ont dû augmenter leurs salaires minimums face au retour de l’inflation pour éviter une crise sociale en 2022. Selon la Banque Centrale Européenne, la hausse des salaires en zone euro devrait être « très forte » dans l’année à venir en dépassant les références historiques et rattrapant en partie l’inflation débridée depuis 2021. Elle craint une «spirale inflationniste». Compte tenu de la fermeté des indicateurs avancés, nous prévoyons une accélération notable de la croissance des salaires à près de 5 % au premier trimestre. Le marché du travail de la zone euro est tendu – avec un taux de chômage proche de son taux structurel – mais pas aussi surchauffé que le marché du travail américain.

Sources : Bloomberg, Groupe Richelieu

Au niveau de l’inflation

L’inflation a dépassé le pic suite à la forte baisse des prix de gros de l’énergie. L’inflation globale restera très élevée en janvier et février. Nous nous attendons également à ce que l’inflation sous-jacente s’affaisse en raison du ralentissement des prix des biens, mais nous voyons une pression à la hausse continue sur l’inflation des services en raison de la hausse des coûts de la main-d’œuvre. Nous prévoyons donc une détente progressive de l’inflation de base à 3,3 % d’ici fin 2023 encore loin des niveaux cibles des autorités monétaires.

Source : Bloomberg, Groupe Richelieu

Au niveau de la BCE

« L’inflation, quelle que soit la façon dont on la regarde, est beaucoup trop élevée en zone euro » – Christine Lagarde

A Davos, la présidente de la Banque Centrale Européenne a déclaré vouloir maintenir le cap dans la lutte contre la hausse des prix. Si « soft landing » il y a, compte tenu de la résilience accrue de l’activité, de l’inflation sous-jacente soutenue et des commentaires bellicistes, nous pensons que la BCE en profitera pour resserrer ses taux de manière significative au cours des prochains mois.

Nous pensons que des hausses de 50 points de base sont très probables en février et en mars, avant de ralentir à 25 points de base pour un taux final de 3,25 % en mai. La BCE maintiendra le cap jusqu’à ce que nous soyons passés en territoire restrictif suffisamment longtemps pour ramener l’inflation à 2% dans un délai raisonnable. Nous ne voyons pas de première réduction avant mi-2024 au moins. La BCE commencera à appliquer le Quantitative Tightening à la fin du premier trimestre, en réduisant les avoirs APP (Programme d’Achat d’Actifs) de 15 milliards d’euros par mois de mars à juin (près de 180 milliards d’euros pour 2023).

Sources : Bloomberg, Groupe Richelieu

Au niveau politique

Nous voyons plusieurs événements potentiels qui pourraient exacerber les tensions. Les perspectives budgétaires difficiles de la France et la réforme des retraites tout d’abord. Ensuite, l’Italie, qui est sur une trajectoire budgétaire étroite compte tenu de sa dette publique très élevée, de la hausse des rendements souverains et du ralentissement de la croissance. Le gouvernement de Giorgia Meloni a mené une politique orthodoxe et favorable à l’Europe depuis sa victoire aux élections. Le Conseil des gouverneurs est susceptible d’utiliser sa flexibilité de réinvestissement du PEPP pour se prémunir contre un élargissement rapide des spreads. Les élections grecques et espagnoles pourraient remettre en cause la solidarité européenne compte tenu de la grogne sociale liée à l’inflation. Le point central pour les prochaines semaines reste l’instabilité politique potentielle en Allemagne lié aux tensions avec l’Ukraine.

Au niveau des investissements

Contrainte par un environnement géopolitique dégradé depuis que la guerre est à ses frontières, l’Union européenne doit renforcer son indépendance. Mais les décisions de Washington ont servi de piqûre de rappel, étant donné l’ampleur de l’Inflation Reduction Act (369 milliard de dollars) et devront pousser l’Europe à s’attaquer à la compétitivité de son industrie. En effet, face au modèle chinois et au soutien croissant des Etats-Unis, le retard pris dans l’industrie de demain, qu’elle soit liée à la transition énergétique, à l’innovation ou encore à la défense est important. Un grand plan de relance commun pourrait être ainsi rapidement annoncé, ciblant en priorité l’énergie et le climat, l’industrie et la défense. Aucun montant n’a été évoqué mais l’enveloppe devra nécessairement être importante afin de rivaliser avec les moyens déployés pour les autres puissances. C’était déjà suite à l’initiative du couple franco-allemand que l’Europe avait dévoilé un plan de relance historique face au Covid. La rencontre en janvier entre Emmanuel Macron et Olaf Scholz avait aussi pour but de consolider les perspectives européennes. Une partie du financement sera très probablement issue des fonds inutilisés de cette relance précédente mais un montant supplémentaire pourrait également être émis sur les marchés financiers, ce qui impliquera une validation par les autres pays européens et notamment ceux dits « frugaux », tels que les Pays-Bas ou la Finlande qui se montrent pour le moment réticents.

Le virage amorcé par le couple franco-allemand pourrait toutefois avoir suffisamment de poids, comme en 2020, pour obtenir l’adhésion globale.

Au niveau de la Chine

La réouverture de la Chine donne un élan supplémentaire à l’Europe, tant en termes d’économies que de marché des actions, où environ 10 % des ventes sont destinées à la Chine. Les prévisions de croissance seront relevées. L’exposition de l’Europe à l’Asie a largement augmenté ces dernières années. Le retour en grâce de l’Europe parmi les investisseurs dépend largement de la réussite de la réouverture chinoise. La vie a depuis repris son cours dans la plupart des pays. Et après trois ans de confinements, quarantaines obligatoires et dépistages, la Chine a levé en décembre la quasi-totalité de ses restrictions sanitaires. L’arrivée dans des zones rurales de dizaines de millions de Chinois des villes, à l’occasion des festivités du nouvel an chinois pourrait provoquer une hausse des cas. Cependant notre scénario central reste celui d’une réussite de la nouvelle politique « contrôle du Covid ». La santé économique et sanitaire de la Chine n’est évidemment pas sans conséquence sur les autres zones géographiques et principalement pour l’Europe du fait de l’impact d’une baisse des contraintes dans la chaîne d’approvisionnement et des échanges entre les deux zones. La croissance chinoise devrait rebondir en 2023 à 5 % (contre 4,8 % précédemment). Du côté des importations, la baisse est notable (-7,5% en décembre) mais les perspectives sont nettement plus favorables. Elles ont souffert du fait de l’emballement des contaminations depuis l’abandon de la stratégie «zéro-Covid». La situation commence à s’améliorer et les déplacements reprennent, ce qui favorisera un rebond important de la demande. Celui-ci sera d’autant plus puissant que les ménages ont accumulé de l’épargne tout au long de l’année 2022 et qu’ils pourront en employer une partie en 2023 pour amplifier la reprise de la consommation. La levée de la politique « zéro-Covid » et le soutien à l’économie, notamment au marché immobilier, vont faire repartir le crédit et la consommation chinoise. Cela aura des conséquences positives en terme de demandes pour les produits européens.

Sources : Bloomberg, Groupe Richelieu

Au niveau des entreprises

Après une année 2022 résiliente au niveau des entreprises, nous allons avoir, avec un effet retard, des révisions à la baisse des bénéfices. En 2022, les BPA (Bénéfices Par Actions) européens avaient progressé de 18 % (+6% ex-commodities) pour 2,9 % de croissance mondiale. Avec 2,2 % de croissance mondiale anticipée pour 2023, les attentes top down de -5 % pour les BPA (-4 % hors commodities) supposent une pression sur les marges (-100bp à 7,5 %). Pour mémoire, 1 point de PIB mondial en plus suppose 10% de révisions en hausse des BPA européens. Donc si le consensus devait revoir la croissance mondiale 2023 pour s’ajuster sur nos chiffres, cela supposerait (toutes choses égales par ailleurs) des révisions en hausse des BPA 2023.

Sources : Twitter, Goldman Sachs

Au niveau des valorisations

L’Europe reste relativement attractive par rapport aux autres zones. Le Price Earning à 12 mois pour l’Europe, à environ 12x, est inférieur à la moyenne sur 20 ans. En outre, la décote par rapport aux États-Unis reste importante dans la plupart des secteurs. Cette décote peut être justifiée, compte tenu de la guerre en Ukraine et des problèmes énergétiques de l’Europe, mais cette dernière possède également un mix sectoriel qui est peut-être plus favorable en cas d’inflation et de taux d’intérêt plus élevés. Nous considérons toujours que les rendements restent entravés par une croissance molle et des taux plus élevés, mais le flux de nouvelles supplémentaires a été positif. L’attrait pour les investissements de rendement sous forme de dividendes dans une période plus incertaine reste un avantage pour les prochains mois. En Europe, il est possible d’augmenter les dividendes, étant donné que les taux de distribution sont faibles d’un point de vue historique. Les dividendes représentent généralement les deux tiers des rendements globaux tout au long du cycle. Les rendements du capital étant susceptibles d’être inférieurs, les revenus devraient, selon nous, être privilégiés.

Sources : Bloomberg, Groupe Richelieu

L’Europe n’était pas oubliée, elle était soigneusement mise à l’écart par les investisseurs, pour des raisons objectives, notamment géopolitiques. L’effet de massue qui a entrainé une défiance généralisée pourrait se transformer, peut-être trop rapidement, en effet de levier pour la zone dans son ensemble. Bien évidemment les enjeux restent périlleux mais les éléments d’investissement et le sentiment de marché pourraient commencer à s’inverser de manière plus profonde, compte tenu des paramètres que nous avons explicités, et attirer enfin les investisseurs internationaux.

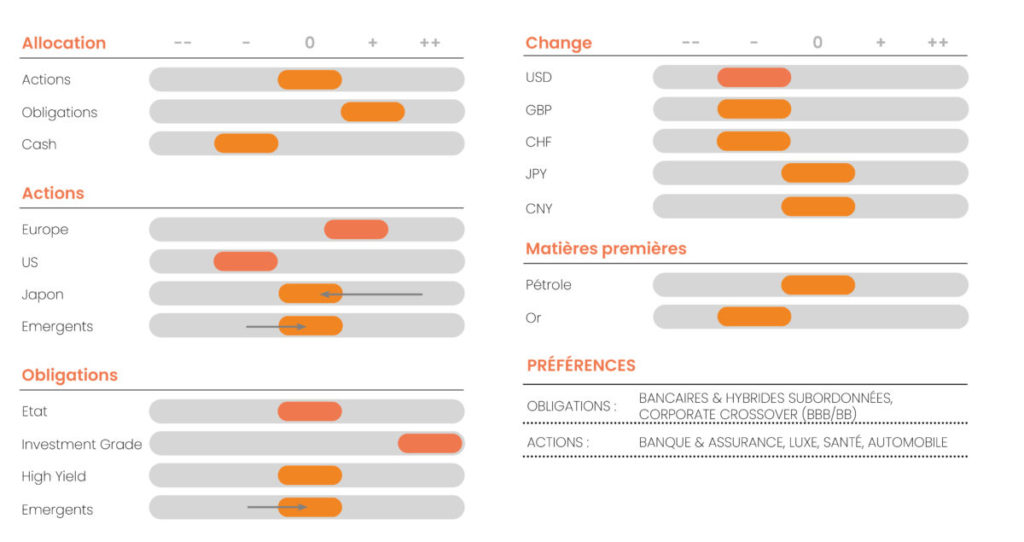

CONVICTIONS

POSITIONNEMENT PAR RAPPORT AUX CRITÈRES DE RISQUE

Notre scénario central reste une croissance molle sans récession dans les grandes zones géographiques (nous avons révisé à la hausse nos prévisions sur la croissance européenne compte tenu de la réouverture plus rapide que prévu de la Chine et de la baisse du prix du gaz). La désinflation n’est pas remise en cause mais le retour vers les objectifs des banques centrales est encore loin et les discours très agressifs de la FED et de la BCE vont amplifier la volatilité. En effet, la volonté de ne pas améliorer de manière trop intense les conditions de distribution de crédit qui pourraient s’avérer inflationnistes sera constante tout au long de 2023. Les hausses de taux se termineront en mai mais nous ne prévoyons aucune baisse avant au moins mi 2024. Nous devrions avoir une meilleure visibilité qui devra progressivement impacter les primes de risque dans leur ensemble.

En ce qui concerne les marchés actions, l’euphorie de ce début d’année pourrait bien marquer le pas compte tenu des résultats d’entreprises qui pourraient amener quelques doutes. Nous pensons qu’il y a peu de menaces sur les niveaux de valorisation des marchés actions si le scénario de ralentissement en douceur est confirmé et si l’inflation se tempère bel et bien. Notre scénario central reste de cet acabit. La réouverture de la Chine donne un élan supplémentaire à l’Europe, tant en termes d’économies (en particulier l’Allemagne) que de marché des actions, où environ 10 % des ventes sont destinées à la Chine. Il existe plusieurs façons de s’exposer au thème de la réouverture de la Chine : l’industrie, les secteurs des produits de luxe et des matières premières. L’Allemagne et le Japon pourraient en profiter également. En ce qui concerne le Japon, il est probable que la politique monétaire de la Banque du Japon changera avec le nouveau président. Nous dégradons le pays à neutre. Nous continuons de penser que le Japon est un bon proxy de la réouverture chinoise mais un rééquilibrage entre les deux pays semble opportun du fait d’une réouverture accélérée et d’une volonté de l’état de raviver la consommation. La Conférence centrale sur le travail économique (Central Economic Work Conference) de décembre n’a fait que confirmer l’accent mis sur l’expansion de la consommation intérieure en 2023. La fin soudaine et inattendue de la politique zéro Covid devrait provoquer une forte accélération de la croissance vers la fin 2023. Si l’on y associe l’affaiblissement du dollar américain et les valorisations attrayantes des actifs des marchés chinois, cela devrait contribuer à renforcer l’attrait des actions à moyen terme. Par conséquent, nous passons positifs sur la Chine. En ce qui concerne les marchés émergents, nous continuons à penser qu’il faut attendre le pivot de la Fed et qu’il est peut-être encore un peu tôt pour réinvestir massivement, même si la perspective d’un dollar plus faible améliore la visibilité. Nous avons globalement une vue plus constructive sur les marchés émergents dans le sillage de la chine, ce qui devrait stimuler la croissance économique dans l’ensemble du monde émergent.

Nous conservons une vue négative, plus prudente à court terme, sur les marchés américains compte tenu de la dégradation des indicateurs avancés et de la pression sur le dollar. En terme sectoriel, nous avons une préférence pour les valeurs d’innovation qui ont dès à présent été corrigées significativement. Le reshoring (relocalisation) devrait continuer à profiter aux petites et moyennes entreprises US.

Après une année difficile sur les spreads et les taux, le crédit offre des points d’entrée très intéressants, principalement sur l’Investment grade. Nous pensons encore que les segments de qualité du High Yield restent aussi à privilégier. Le portage permet d’accepter plus de volatilité liée à la crainte d’une récession. Sur le high yield, nous avons donc une préférence pour les émetteurs les mieux notés (BB+BB-) et nous réinvestissons dans les subordonnées financières et les hybrides. Le risque d’extension (non-remboursement au call) semble intégré et les émetteurs, dette senior IG, semblent maintenir leurs engagements de refinancement sur ces instruments. La récession annoncée est un risque mais nous estimons que la hausse contenue des taux de défaut est déjà bien anticipée dans les spreads. Les niveaux actuels constituent un point d’entrée satisfaisant et permettent de se focaliser sur le meilleur rapport risque/rendement. Ces dernières années ont justifié une certaine prudence vis-à-vis des actifs émergents, mais nous décelons désormais de plus en plus d’opportunités intéressantes. La classe d’actifs de la dette émergente a intégré les anticipations de hausses de taux. Comme nous l’écrivions le mois dernier, il convient d’être sélectifs et se focaliser sur les pays qui gardent une balance des paiements saine, des besoins de financement maîtrisables et surtout des politiques monétaires crédibles.

L’euro-USD devrait continuer à s’apprécier. Notre objectif de 1.10 est quasiment atteint mais les récents discours des banquiers centraux américains laissent à penser que la normalisation de la FED s’effrite. Le décalage de discours de politique monétaire entre Fed et BCE est en faveur de l’euro. De plus, les indicateurs économiques mettent en avant les surprises positives que profère la zone euro. Le momentum et les flux USD restent baissiers face à l’ensemble des autres devises. Nous conservons donc notre vue négative sur le dollar même si nous estimons que la devise devrait rester dans une fourchette 1.07-1.12. L’élément principal pour un retournement serait une forte dégradation géopolitique qui permettrait au dollar de retrouver son statut de valeur refuge.

Sources : Bloomberg & Richelieu Gestion

Synthèse Stratégie Groupe Richelieu – Auteur

Disclaimer

Ce document a été produit par Richelieu Gestion, Société de gestion filiale de la Compagnie Financière Richelieu. Ce document peut être fondé notamment sur des informations publiques. Bien que Richelieu Gestion fasse tous les efforts pour utiliser des informations fiables et complètes, Richelieu Gestion ne garantit en aucune manière que les informations présentées dans ce document le soient. Les avis, opinions et toutes autres informations figurant dans ce document peuvent être modifiés sans préavis.

Ce document a été produit par Richelieu Gestion, Société de gestion filiale de la Compagnie Financière Richelieu. Ce document peut être fondé notamment sur des informations publiques. Bien que Richelieu Gestion fasse tous les efforts pour utiliser des informations fiables et complètes, Richelieu Gestion ne garantit en aucune manière que les informations présentées dans ce document le soient. Les avis, opinions et toutes autres informations figurant dans ce document peuvent être modifiés sans préavis.

Les informations, opinions et estimations contenues dans ce document n’ont qu’un caractère purement informatif. Aucun élément ne peut être considéré comme un conseil en investissement ou une recommandation, un démarchage, une sollicitation, une invitation ou une offre de vente ou de souscription relatif aux titres ou instruments financiers mentionnés. Les informations fournies concernant la performance d’un titre, ou d’un instrument financier se réfèrent toujours au passé. La performance passée de titres ou instruments financiers n’est pas un indicateur fiable de leur performance future.

Tout investisseur potentiel doit procéder à sa propre analyse des aspects juridiques, fiscaux, comptables et réglementaires de chaque opération, au besoin avec l’avis de ses conseillers habituels, afin de pouvoir déterminer les avantages et les risques de celle-ci ainsi que son adéquation au regard de sa situation financière particulière. Il ne s’en remet pas pour cela à Richelieu Gestion.

Enfin, le contenu des documents de recherche ou d’analyse ou leurs extraits éventuellement attachés ou cités peuvent avoir été altérés, modifiés ou résumés. Ce document n’a pas été élaboré conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Richelieu Gestion n’est pas soumis à l’interdiction d’effectuer des transactions sur le ou les titres ou instruments financiers mentionnés dans ce document avant sa diffusion.

Les données de marché sont issues de sources Bloomberg.