Les banques centrales ont-elles peur ?

Par Alexandre Hezez, Stratégiste Groupe

Edito

En retard sur la normalisation des taux d’intérêt, les banques centrales ont dû et ont su accélérer la cadence à un niveau historique. Fin 2021, dans un premier temps et pendant des mois, la Réserve fédérale américaine a martelé que la hausse des prix était un phénomène transitoire, en raison notamment des problèmes d’approvisionnement et des pénuries de composants. Puis, Jerome Powell avait estimé devant la commission bancaire du Sénat que « le moment est probablement venu de ne plus utiliser le mot transitoire », et que « les risques d’une inflation plus persistante se sont accrus ». Ces propos tranchaient avec la position officielle de son homologue européen. Cela étant, la guerre en Ukraine est venue changer cette donne fragile et entretenir un mouvement finalement déjà bien ancré.

Sources : Bloomberg, Groupe Richelieu

Les banques centrales occidentales ont été à la traîne face à la hausse des prix, mais elles sont rapidement devenues des véritables combattantes de l’inflation comme en témoigne l’ensemble des interventions.

La finalité d’une banque centrale est de maintenir la stabilité économique et financière du pays en contrôlant la masse monétaire et en influençant les taux d’intérêt. Les causes initiales du retour de l’inflation sont bien connues. Elles sont apparues post-pandémie avec les perturbations des chaînes d’approvisionnement et les plans d’investissement favorisant la transition environnementale. Puis, la guerre en Ukraine est venue perturber l’équilibre des prix des commodités, notamment ceux de l’énergie. Cet enchaînement a eu ensuite des répercussions indirectes sur les prix des biens manufacturés et des services, faisant de l’inflation un problème plus large et potentiellement persistant.

Paradoxalement, pendant près de 10 ans, les politiques monétaires étaient axées sur la lutte contre le risque de déflation, le risque souverain et la bonne transmission du système bancaire à l’économie. Cependant, maintenant que l’inflation est devenue une préoccupation majeure, les banques centrales reviennent à leur mandat initial : la lutte contre l’inflation et la stabilité économique.

La gestion des anticipations d’inflation est devenue primordiale au détriment du pilotage des agrégats monétaires. Ces anticipations, émises par les marchés financiers ou les acteurs économiques, sont cruciales pour orienter les décisions sur les prix et les salaires dans le futur, et ainsi déterminer le niveau des taux d’intérêt. La crédibilité des banques centrales est ainsi fondamentale. Celle-ci doit aussi bien transparaître dans leur communication que dans leurs actions.

Leur indépendance, leur détermination sans faille et capacité à agir afin de ramener l’inflation vers 2 % sont de nombreuses variables de l’équation. La crédibilité suppose une rhétorique ferme et une communication adéquate pour éviter toute surinterprétation des marchés qui contrecarrerait les effets de la politique monétaire. En effet, prenons le cas où l’inflation commencerait à refluer, et où la communication deviendrait plus accommodante. Un tel scénario nourrirait des anticipations de desserrement monétaire et d’amélioration des conditions de crédits… Ces dernières devenant de nouveau inflationnistes et provoquant une crise plus profonde nécessitant une action plus brutale pour l’endiguer.

L’outil essentiel, la « forward guidance », utilisé par les banques centrales a d’ores et déjà été abandonné l’année dernière au vu du contexte incertain. Nous naviguons dans la situation miroir, où les autorités monétaires doivent créer l’incertitude pour éviter toute anticipation et pronostic de la part des marchés et maintenir cette fois-ci une prime de risque dans le temps. L’équilibre est précaire : éviter des volatilités excessives voire une crise et endiguer toute reprise difficilement gérable de l’inflation. En somme, la faible visibilité octroyée par les banques centrales doit être compensée par une communication ferme et transparente.

Le maintien de l’ancrage des anticipations d’inflation à moyen terme au voisinage de la cible d’inflation demeure crucial pour éviter tout changement des agents économiques auto-réalisateur. Pour l’instant, la bataille est gagnée mais la lutte est loin d’être terminée.

Sources : Bloomberg, Groupe Richelieu

Les banques centrales, cherchent-elles la récession ?

En août 2022, le discours de Jerome Powell lors de la conférence des banquiers centraux de Jackson Hole insistait sur sa franche intention d’utiliser « vigoureusement tous ses outils » et « une longue période de croissance plus faible » ainsi « qu’un ralentissement du marché du travail » avant de conclure « la lutte contre l’inflation aux Etats-Unis va faire souffrir les ménages et entreprises américains mais y renoncer serait encore plus dommageable pour l’économie ».

L’objectif affiché pour les prochains mois est d’éviter que la demande ne ré-accélère plus vite que l’offre. Il faut donc encore une fois brider les conditions de financement. La désinflation sera longue et laborieuse. Certes, nous avons d’ores et déjà des points d’inflexion mais ils sont encore très loin des standards voulus.

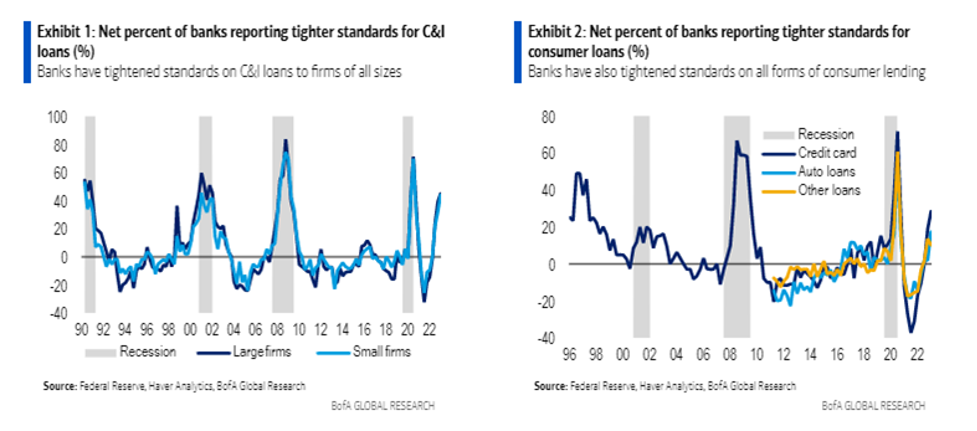

Les récents chiffres aux États-Unis et en Europe font craindre une situation plus complexe. Les conditions financières se sont largement détendues et la consommation reste solide (liée à un marché de l’emploi très robuste et à l’utilisation de l’épargne Covid). La Fed a été confrontée à une mauvaise surprise concernant l’inflation avec la publication de la donnée PCE qui a largement dépassé les attentes à la hausse. Après plusieurs mois de ralentissement, les pressions inflationnistes sont reparties à la hausse en janvier, aussi bien en rythme annuel qu’en variation mensuelle, que ce soit pour l’inflation totale (+5,4 % en glissement annuel vs +5,3 % en décembre) ou sous-jacente (+4,7 % vs +4,6 %). Cette révision, sensiblement à la hausse de l’historique, a également suscité des inquiétudes, confirmant que la Fed a encore beaucoup de travail à accomplir. Les membres de la FED doivent maintenant faire face à une pression croissante, car l’indice PCE est leur indicateur privilégié pour l’analyse de l’inflation. La banque centrale se concentrera sur la composante des services hors logement, qui continue d’accélérer fortement en janvier, les chefs d’entreprises répercutant les hausses de salaires passées sur les prix (ceci constitue même le troisième mois d’accélération). Les risques d’effets de second tour se matérialisent, ce qui constitue le principal point de vigilance lors de la publication des prochains indicateurs et de la réunion du 22 mars. Certains membres ont pris la parole après la publication des chiffres de l’inflation, évoquant la nécessité d’augmenter les taux plusieurs fois, sans s’engager sur un taux terminal clair, ni sur la nécessité de revenir sur des pas de 50 pb.

Source : Twitter @NickTimiraos

Malgré la vigueur de l’inflation, la perte de pouvoir d’achat des ménages reste modérée et ces derniers continuent de consommer, comme en témoigne la hausse en janvier des dépenses de consommation en valeur et en volume, tandis que le taux d’épargne est légèrement remonté. Le ralentissement des prix et de la croissance attendue par la Fed reste donc bien trop modéré pour lui permettre d’envisager la fin du resserrement monétaire, ce qui nous amène à réviser à la hausse nos cibles de taux directeurs et de taux courts. Nous restons prudents quant au niveau de taux terminal qui devra être atteint (les attentes des investisseurs financiers étant désormais à 5,4 % selon les courbes futures), même s’il ne faut pas sous-estimer la diffusion à venir des effets de l’ampleur du resserrement monétaire déjà effectué, notamment dans l’immobilier.

En Europe, avec un peu de retard, la situation est du même acabit. Le taux d’inflation en zone euro a baissé, avec un indice des prix à la consommation à 8,6 % en janvier par rapport à son pic de 10,6 % en octobre. Cependant, l’inflation sous-jacente, qui exclut les variations des prix de l’énergie et de l’alimentation, continue de progresser et a atteint un niveau record de 5,3 % en janvier. Les marchés redoutant une inflation persistante ont revu à la hausse les niveaux anticipés des taux directeurs terminaux.

Les marchés s’attendaient à une baisse rapide des taux directeurs de la Fed dès le deuxième semestre, mais cette perspective a été repoussée à 2024. En conséquence, les taux directeurs resteront plus élevés pendant une période prolongée.

De quoi peuvent avoir peur les banques centrales ?

Comme Ben Bernanke, président de la FED de 2006 à 2014, qui faisait constamment référence à la déflation japonaise des années 90, Jerome Powell fonde son analyse sur le dernier épisode de stagflation des années 70. Selon lui, l’erreur de la FED dans les années 70 a été de craindre de plonger l’économie dans une récession marquée puis de rapidement baisser les taux d’intérêt. Jerome Powell préfère être considéré comme un second Paul Volcker plutôt qu’un second Arthur Burns (président de la Fed de 1970 à 1978). Ce n’est qu’en 1975, bien trop tard, que Burns a admis que les États-Unis avaient un problème d’inflation. La leçon de tout cet épisode est douloureuse : il est très dangereux d’ignorer les facteurs transitoires. À l’époque, lorsque Carter a nommé Volcker à la tête de la Fed en juillet 1979, celui-ci a décidé d’inverser la politique monétaire américaine. La question est donc de savoir si Jerome Powell a une capacité sans limite pour normaliser la situation. Les États-Unis ont connu une forte inflation dans les années 1970 et jusqu’au début des années 1980.

Source : https://www.bis.org/review/r021126d.pdf

On aurait presque aimé retrouver un papier de cette envergure écrit par Jerome Powell pour préciser sa pensée !

La crise inflationniste de 2022 est une conséquence directe de la crise du Covid de 2020, qui a entraîné des perturbations des chaînes d’approvisionnement et de la main-d’œuvre, des « stop-and-go » sur le front de la demande (amplifiés par une transition des services vers les biens), ainsi que de massives relances monétaires et budgétaires. L’éclatement d’un conflit armé en Europe et l’aggravation des tensions stratégiques sino-américaines n’ont fait qu’exacerber les pressions haussières sur les prix. De manière presque naturelle, un effet de retour désinflationniste s’est mis en place sur la base de facteurs que nous avons déjà explicités.

Cependant, le repli de l’inflation et des taux d’intérêt renforcera le revenu réel des ménages dans un contexte de finances des consommateurs déjà saines, de bilans d’entreprises solides et de banques moins endettées. La demande devrait alors s’accroître, ce qui pourrait alimenter une nouvelle vague d’inflation. Les pressions inflationnistes se maintiennent rarement sur un plateau élevé, elles ont plutôt tendance à se manifester par vagues. La peur des banques centrales est d’être sur une crête inflationniste dont la seconde vague serait plus difficilement maîtrisable, ce qui les projette dans le scénario des années 70.

Les causes initiales de ce retour de l’inflation sont bien connues, et principalement externes : perturbations des chaines mondiales d’approvisionnement en sortie de la pandémie, prix de l’énergie, guerre en Ukraine… Leur répercussion indirecte s’est faite progressivement d’abord vers les prix des biens manufacturés puis vers les prix des services. Pour résumer, l’inflation est devenue non seulement plus haute mais plus large ; non seulement importée mais domestique ; non seulement liée à un choc d’offre temporaire mais potentiellement persistante. Dès lors, personne ne peut plus nier sérieusement que la politique monétaire doit réagir. Retour donc au mandat initial… la lutte contre l’inflation.

Les questions importantes désormais concernent l’ampleur, la vitesse et la durée de ce durcissement de la politique monétaire pour éviter ce scénario. Les marchés financiers, par leur vigueur, et les États, par leurs plans de soutien, peuvent potentiellement contrecarrer les actions monétaires. « Les investisseurs financiers sous-estiment peut-être la persistance de l’inflation dans la zone euro », a rappelé Isabel Schnabel, membre du conseil des gouverneurs de la Banque centrale européenne, dans un discours. La maîtrise de l’inflation ne passera pas seulement par l’équilibre entre les banques centrales, les États et les marchés financiers. Les masses monétaires refluent rapidement et c’est une volonté affichée qui doit avoir un effet à terme.

Sources : Bloomberg, Groupe Richelieu

Mais au-delà des considérations de politique monétaire, la véritable question qu’il faut peut-être se poser réside dans la capacité des banques centrales à maîtriser les tendances intrinsèques sur les dynamiques de prix. Pour l’instant, il faut créer de l’incertitude quant à l’agressivité possible des actions monétaires : « nos futures décisions resteront dépendantes des données et continueront d’être prises réunion par réunion » pour éviter toute anticipation. Baisser la demande, gérer les conditions de crédit, monitorer les taux réels sont certes des conditions nécessaires, mais elles ne sont pas suffisantes. Il y a dans la dynamique des prix une sorte de mystère non résolu que les banques centrales ne maîtrisent pas. Le comportement des agents économiques n’est pas obligatoirement rationnel et ne répond pas aux équations économétriques. Durant la période 2009-2018 (voire 2020), la dynamique des prix a été amorphe alors même que les banques centrales n’ont cessé de mettre en place une création monétaire. Ne serait-il pas possible d’envisager, cette fois-ci, une situation antithétique…

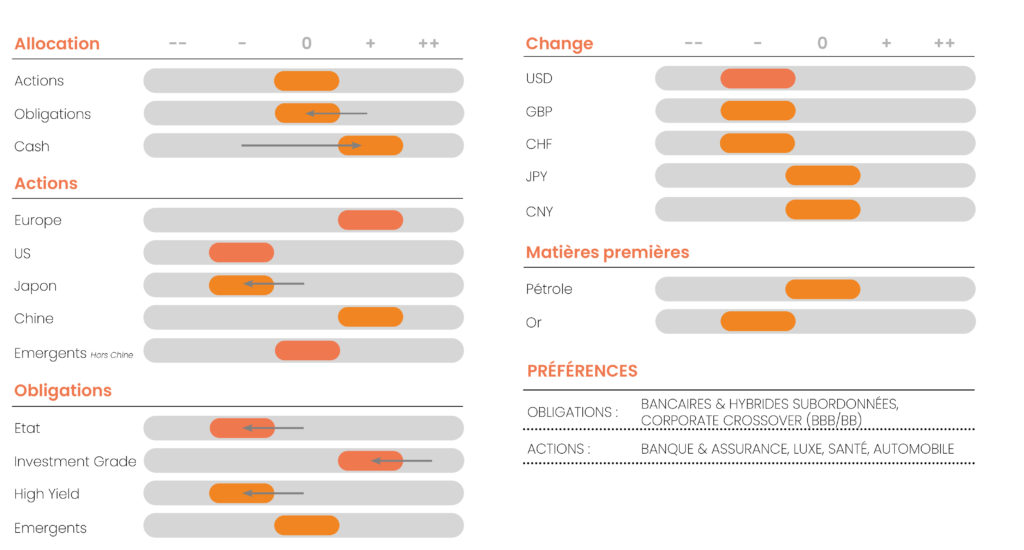

CONVICTIONS

POSITIONNEMENT PAR RAPPORT AUX CRITÈRES DE RISQUE

Ne pas prendre de risque avec l’inflation : Prudence à court terme face aux doutes inflationnistes

Selon les enquêtes menées auprès des industriels et des ménages, il existe toujours un risque élevé de récession, confirmé par les courbes des marchés obligataires qui montrent une inversion de celle des taux. Une telle inversion de la courbe des taux reflète normalement des anticipations de dégradation de l’activité et de l’inflation, au point d’impliquer la fin d’un cycle de resserrement et une baisse rapide des taux d’intérêt de la part des banques centrales.

Nous avons la conviction que le contexte, tant historique qu’académique, est très différent. Il reflète non seulement la volonté farouche des autorités monétaires de lutter contre l’inflation mais aussi leur crédibilité quant à la faculté d’y parvenir.

Sources : Bloomberg & Richelieu Gestion

Les récents indicateurs réels d’activité montrent une bonne tenue des économies, malgré une inflation et des taux de refinancement élevés ainsi que la crise récente de l’énergie. Les marchés du travail font preuve d’un fort dynamisme, avec des niveaux d’emplois bien supérieurs à ceux d’avant Covid.

Sources : Bloomberg & Richelieu Gestion

Le rebond des marchés actions envoie aussi un signal d’amélioration des anticipations macro-économiques (réouverture de la Chine, emploi, consommation) et micro-économiques au niveau des entreprises (résultats et perspectives plutôt rassurants). Le resserrement déjà en place des politiques monétaires va commencer à freiner l’activité. Les banques centrales ont resserré déjà significativement leur politique monétaire soit par des hausses de taux directeurs, soit par une diminution de leur bilan. Les récentes publications des chiffres d’inflation sont venues rappeler aux investisseurs que la lutte est encore loin d’être finie. Les banques centrales, dans leur ensemble, devront continuer à faire « peur » au marché pour éviter toute velléité d’amélioration des conditions de crédit qui seraient inflationnistes. Le dynamisme des marchés du travail encourage la croissance des salaires qui propage les tensions sur les prix. Les banques centrales vont finaliser leur cycle de hausses de taux en première partie d’année avant de marquer une pause pour évaluer les effets de leur politique. Si l’inflation totale va poursuivre sa décrue en 2023, les tensions sur l’inflation sous-jacente persisteront et encourageront les banques centrales à maintenir leur vigilance et leur agressivité en termes de rhétorique. Cependant, elles ne baisseront pas leur taux en 2023 ni durant une bonne partie de 2024. Même si nous admettons que les taux directeurs sont proches de leur maximum, il est peu probable que la banque centrale veuille prendre des risques avec l’inflation, en particulier si les marchés du travail restent porteurs.

Nous continuons de privilégier un scénario d’atterrissage en douceur. Nous restons confiants sur la capacité des économies à éviter une récession. En effet, la vigueur des marchés du travail et la baisse de l’inflation seront de vrais soutiens pour les ménages. L’« épargne Covid » reste un support encore disponible pour amortir un choc et elle n’a pas encore délivré sa capacité de consommation en Chine. Le maintien des conditions monétaires resserrées devrait limiter une croissance trop vigoureuse néfaste pour les marchés financiers. Les hausses des taux déjà réalisées ont mis à l’arrêt l’activité de la plupart des marchés immobiliers et pèsent sur la capacité de financement des entreprises.

Sources : Bloomberg & Richelieu Gestion

En termes d’allocation d’actions, au vu des derniers chiffres publiés, les semaines à venir risquent de cristalliser les peurs sur l’attitude des banques centrales face à un marché de l’emploi étonnamment résilient.

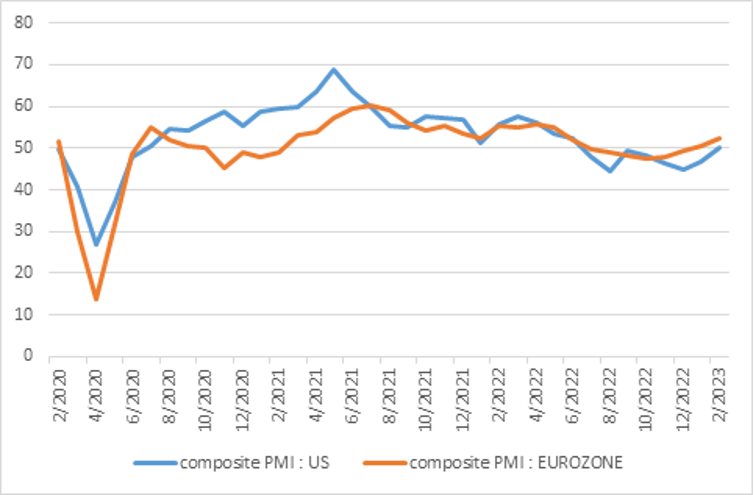

Les PMI en zone euro et aux US poursuivent leur rebond en février pour toucher leur plus haut de 4 mois grâce à la baisse des prix de l’énergie en Europe et l’amélioration du pouvoir d’achat des consommateurs due à l’apaisement de l’inflation. La hausse des PMI ajoute de l’huile sur le feu allumé par les solides chiffres de l’emploi aux US et les ventes au détail. Ces statistiques impliquent des taux d’intérêt durablement plus élevés. Le resserrement monétaire affecte la croissance avec environ 10 mois de décalage. La Fed ayant amorcé son cycle de hausse des taux il y a maintenant 11 mois, les effets vont commencer à être ressentis dans l’économie (resserrement des conditions de crédit, flux de crédit qui se détériorent, croissance de la masse monétaire en ralentissement).

Sources : FED, BofA

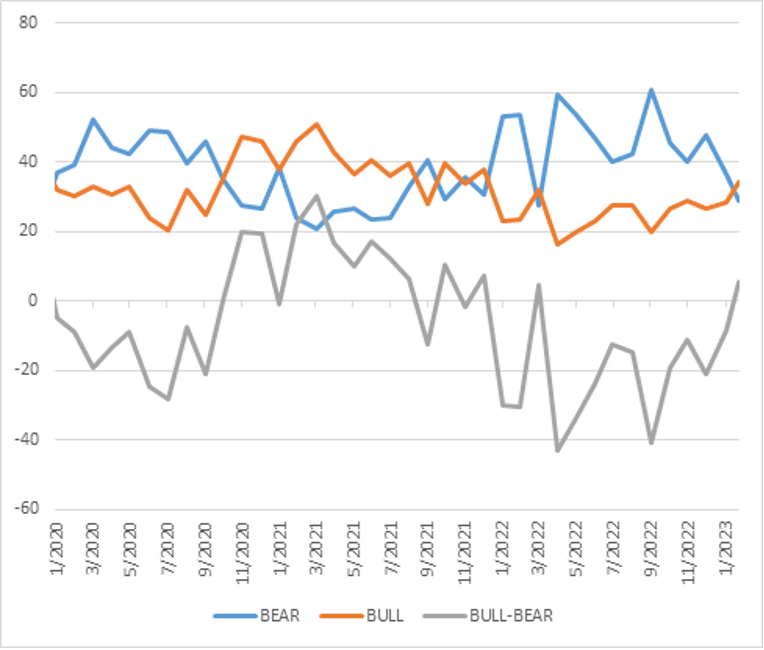

Même si nous sommes convaincus que les effets monétaires auront l’impact escompté sur l’année, nous devrions avoir une phase de correction à mettre à profit. Le sentiment d’investisseur est revenu dans une zone d’optimisme (comme le montre l’indicateur Bull-Bear) marquant une zone de volatilité face aux incertitudes.

Sources : FED, BofA

Nous maintenons de nouveau notre surexposition au marché d’actions européen, qui bénéficie toujours d’écarts de valorisation ainsi que d’éléments macro-économiques favorables. La détente avérée de la crise énergétique et la capacité de résistance des économies européennes nous incitent à privilégier ce marché car il apparaît particulièrement attractif en termes de valorisation ; de plus, sa composition sectorielle (plus de Value, plus de dividendes) est moins sensible aux taux plus élevés. Le segment small et mid cap pourrait profiter de cet engouement dans les prochains mois, aidé par un effet rattrapage et des valorisations historiquement très faibles par rapport aux grandes capitalisations.

La réouverture de la Chine reste favorable au marché local ainsi qu’à ceux de ses pays partenaires commerciaux. Les tensions persistantes entre la Chine et les Etats-Unis pourraient créer des points d’entrée favorables dans les prochaines semaines.

Sources : Bloomberg, Groupe Richelieu

En ce qui concerne le Japon, nous dégradons notre vue pour nous concentrer sur l’Asie émergente. Le changement de gouverneur à la BoJ (Banque du Japon) crée beaucoup d’incertitudes. La politique accommodante va être difficile à perdurer compte tenu de l’impact sur la devise. Les prochaines mesures devront être prises dans une optique de soutien du yen. Les salaires restent pour l’instant à la peine. C’est la raison principale de la dégradation des perspectives sur le marché. Les entreprises japonaises, dont beaucoup dépendent des exportations, profitent particulièrement d’une amélioration de la situation en Chine, qui va reprendre de la vigueur au deuxième semestre.

Nous restons toujours sous-pondérés sur les segments américains car la banque centrale américaine pourrait montrer qu’elle peut aller beaucoup plus loin et faire craindre aux investisseurs des actions plus fortes lors de sa prochaine réunion. Les valeurs de croissance ayant largement surperformé depuis ce début d’année pourraient pâtir des tensions sur les valorisations. Les flux des 3 dernières années se sont concentrés sur cette zone géographique et devraient encore subir quelques arbitrages dans les mois à venir. Certaines thématiques nous apparaissent intéressantes : croissance du dividende, relocation et digitalisation.

A court terme, nous dégradons aussi à la neutralité les investissements obligataires pour nous repositionner plus fortement une fois que le secteur du logement et des services aura marqué une décrue en termes d’inflation (notamment sur les parties souveraines mais aussi le crédit corporate sur les parties longues). Les marchés de taux commencent à intégrer une nouvelle accélération de l’économie et pourraient amener la FED et la BCE à agir davantage contre l’inflation. Les baisses de spreads devraient se modérer, voire s’inverser à court terme. Les segments les plus risqués devraient souffrir dans ces conditions. Nous restons positionnés sur le segment BBB-/BB qui nous parait le plus résilient (avec une préférence sur le segment Euro).

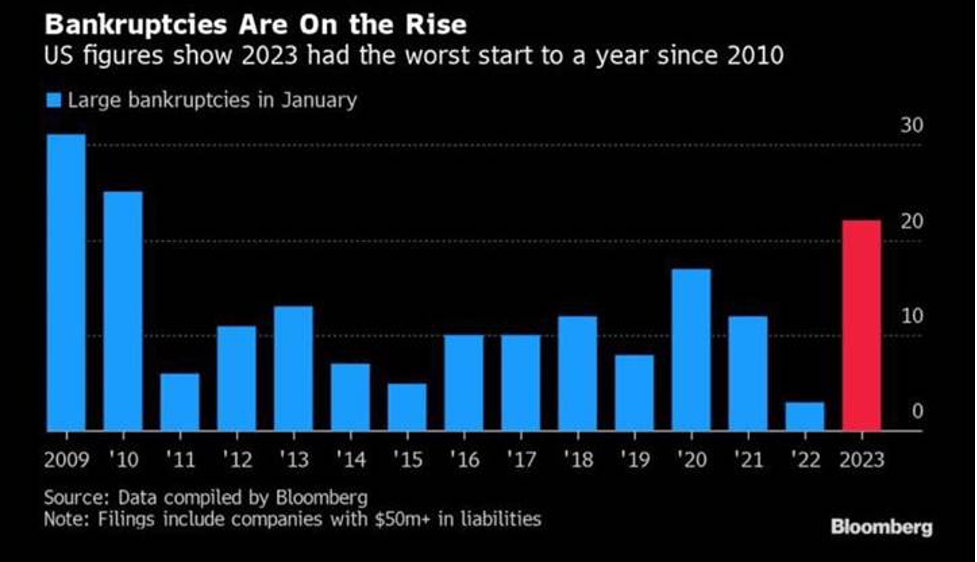

Le nombre de faillite augmente largement aux États-Unis. Ce phénomène est largement lié à la détérioration des conditions de crédit des sociétés les plus fragilisées au niveau de leur bilan.

Le contexte de taux plus élevés nous incite à conserver notre exposition à la dette d’entreprises bien notées. A court terme, les doutes sur l’inflation et l’attitude des banques centrales voulant garder coûte que coûte leur crédibilité à défendre la stabilité des prix nous amènent à augmenter temporairement les niveaux de cash dans les portefeuilles. Les spreads de crédit se sont rétrécis de manière bien trop rapide à notre goût et sans véritable discernement. La sélectivité sera de mise.

Sources : Bloomberg, Groupe Richelieu

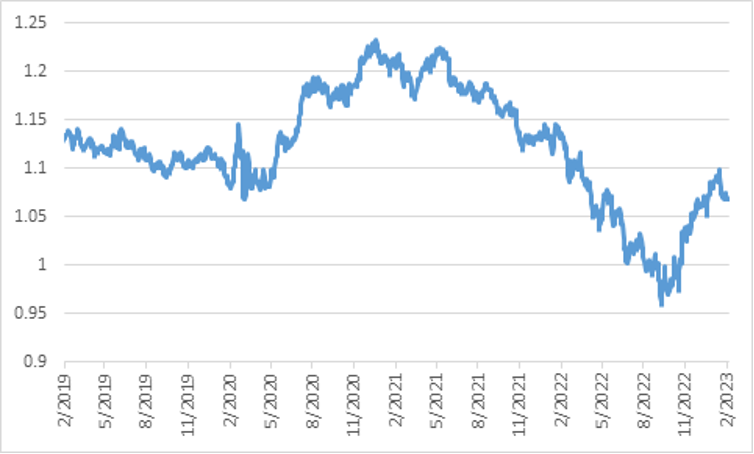

En ce qui concerne le taux de change euro contre dollar : le différentiel de taux anticipé par les marchés et les inquiétudes sur les perspectives économiques européennes en 2022 avaient très largement contribué à la chute de l’euro, avant de s’estomper et de laisser la monnaie unique remonter. Ces deux facteurs étaient jusqu’ici bien intégrés dans les prix, mais la persistance de l’inflation américaine, un taux terminal de la FED attendu plus haut que prévu et surtout la recrudescence des tensions géopolitiques entre la Chine et les Etats-Unis ont permis au dollar de reprendre de la vigueur. Nous pensons que la FED reste en avance sur le cycle et que l’euro devrait continuer à se renforcer en 2023, dès les prochaines réunions de politique monétaire de la BCE.

Sources : Bloomberg, Groupe Richelieu

Synthèse Stratégie Groupe Richelieu – Auteur

Disclaimer

Ce document a été produit par Richelieu Gestion, Société de gestion filiale de la Compagnie Financière Richelieu. Ce document peut être fondé notamment sur des informations publiques. Bien que Richelieu Gestion fasse tous les efforts pour utiliser des informations fiables et complètes, Richelieu Gestion ne garantit en aucune manière que les informations présentées dans ce document le soient. Les avis, opinions et toutes autres informations figurant dans ce document peuvent être modifiés sans préavis.

Ce document a été produit par Richelieu Gestion, Société de gestion filiale de la Compagnie Financière Richelieu. Ce document peut être fondé notamment sur des informations publiques. Bien que Richelieu Gestion fasse tous les efforts pour utiliser des informations fiables et complètes, Richelieu Gestion ne garantit en aucune manière que les informations présentées dans ce document le soient. Les avis, opinions et toutes autres informations figurant dans ce document peuvent être modifiés sans préavis.

Les informations, opinions et estimations contenues dans ce document n’ont qu’un caractère purement informatif. Aucun élément ne peut être considéré comme un conseil en investissement ou une recommandation, un démarchage, une sollicitation, une invitation ou une offre de vente ou de souscription relatif aux titres ou instruments financiers mentionnés. Les informations fournies concernant la performance d’un titre, ou d’un instrument financier se réfèrent toujours au passé. La performance passée de titres ou instruments financiers n’est pas un indicateur fiable de leur performance future.

Tout investisseur potentiel doit procéder à sa propre analyse des aspects juridiques, fiscaux, comptables et réglementaires de chaque opération, au besoin avec l’avis de ses conseillers habituels, afin de pouvoir déterminer les avantages et les risques de celle-ci ainsi que son adéquation au regard de sa situation financière particulière. Il ne s’en remet pas pour cela à Richelieu Gestion.

Enfin, le contenu des documents de recherche ou d’analyse ou leurs extraits éventuellement attachés ou cités peuvent avoir été altérés, modifiés ou résumés. Ce document n’a pas été élaboré conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Richelieu Gestion n’est pas soumis à l’interdiction d’effectuer des transactions sur le ou les titres ou instruments financiers mentionnés dans ce document avant sa diffusion.

Les données de marché sont issues de sources Bloomberg.